介绍

最好的交易形态:2B、头肩、直角三角形、形态突破缺口

安装

build

mdbook build

run

mdbook serve

然后打开浏览器:http://localhost:3000

道氏理论核心知识点

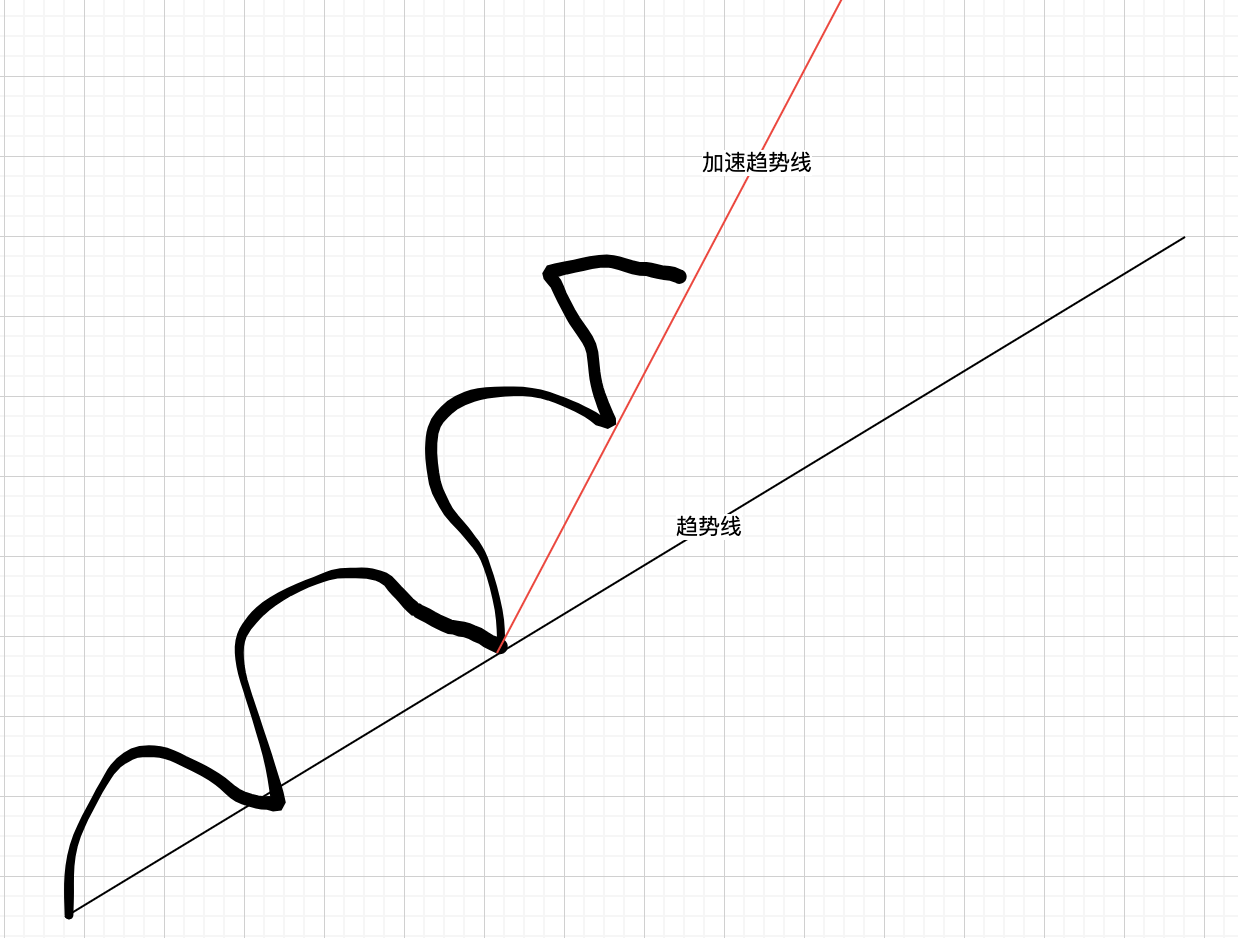

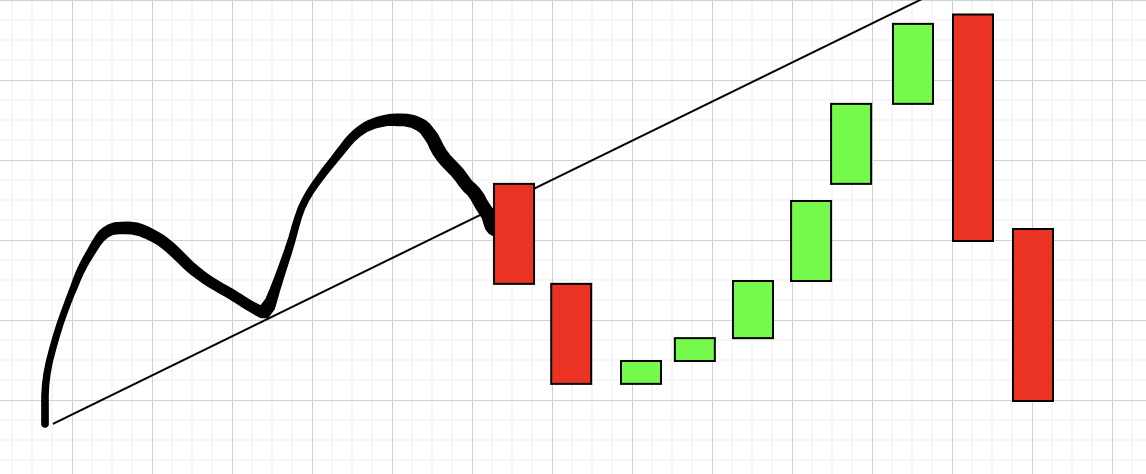

趋势线

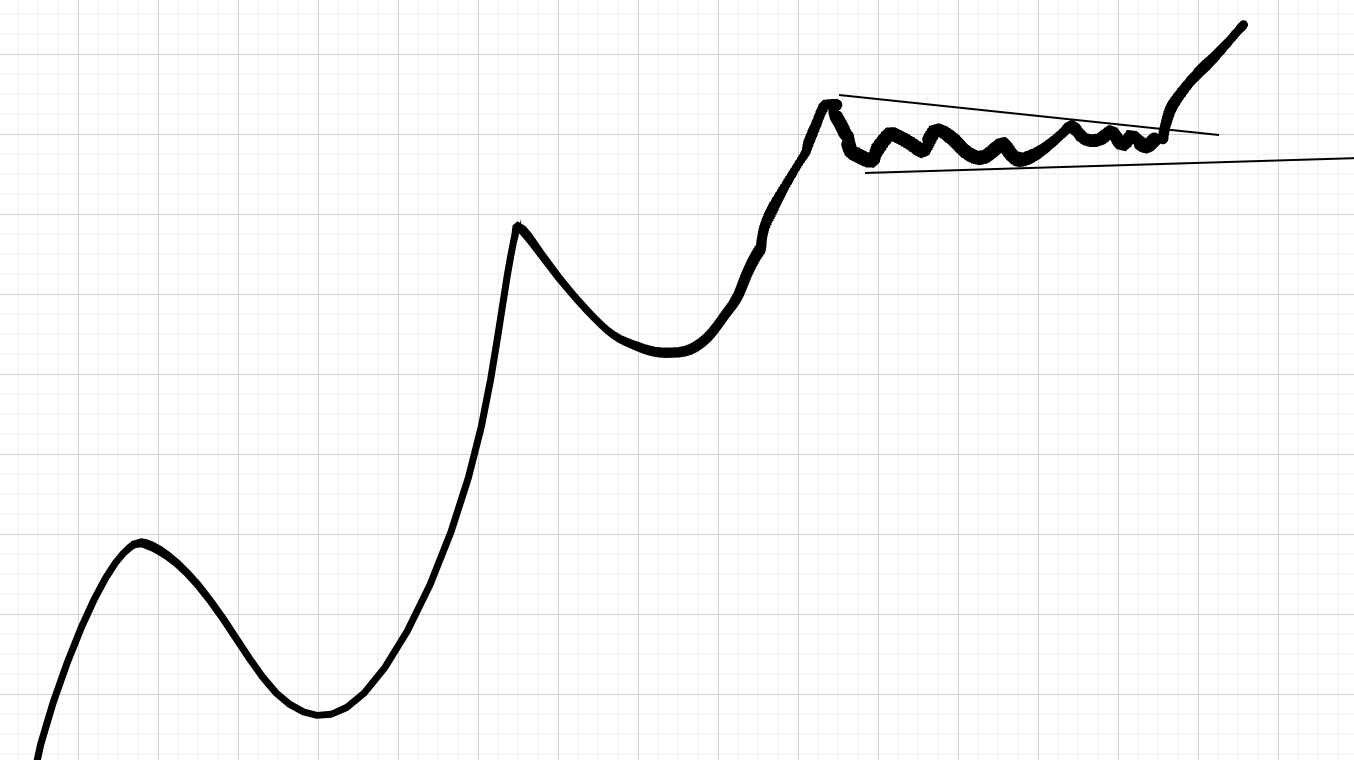

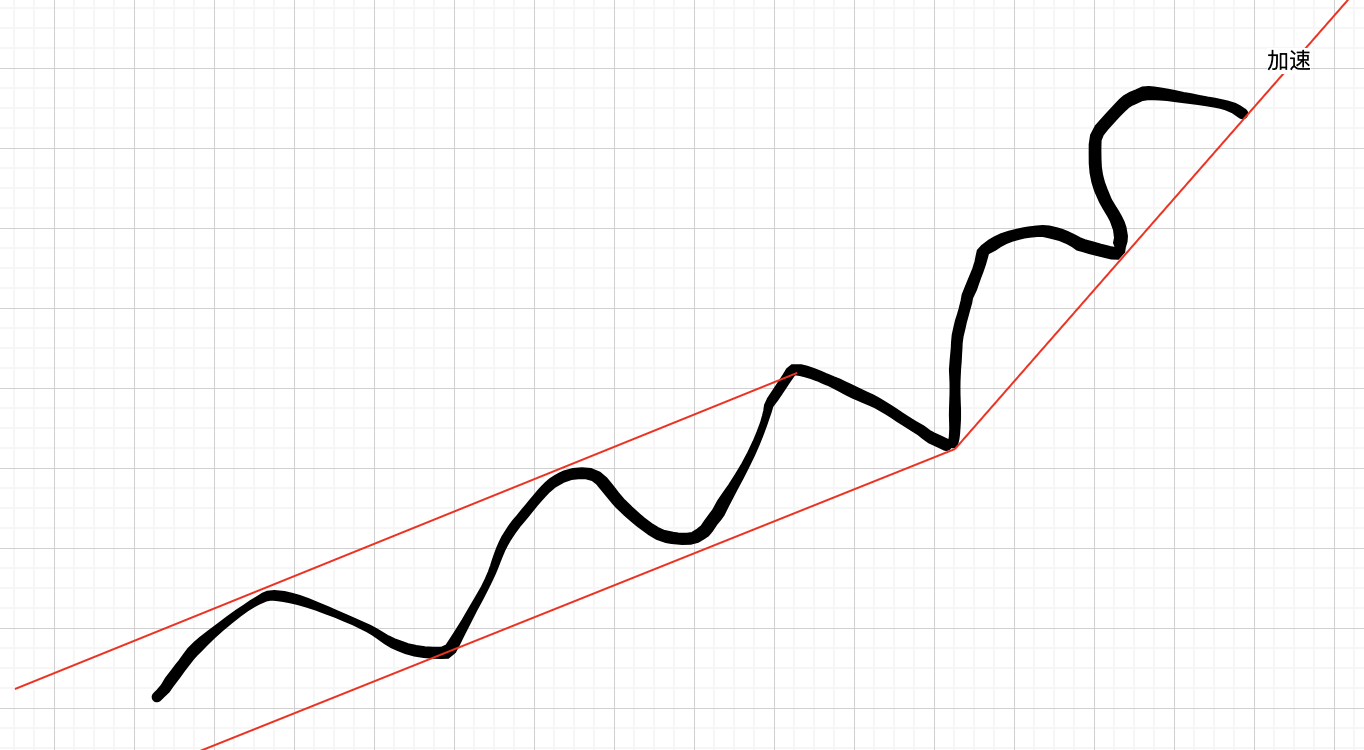

一、趋势线、加速线的画法

原则:

- 最少穿越两个高点或低点

- 触点越多越有效,时间越长越有效

例如:

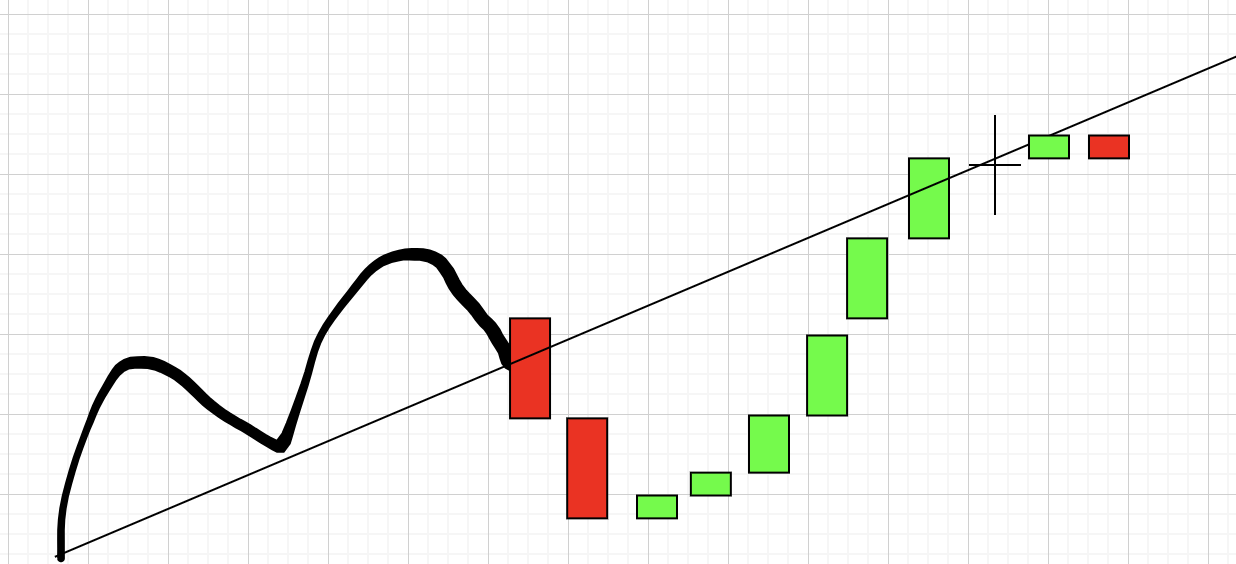

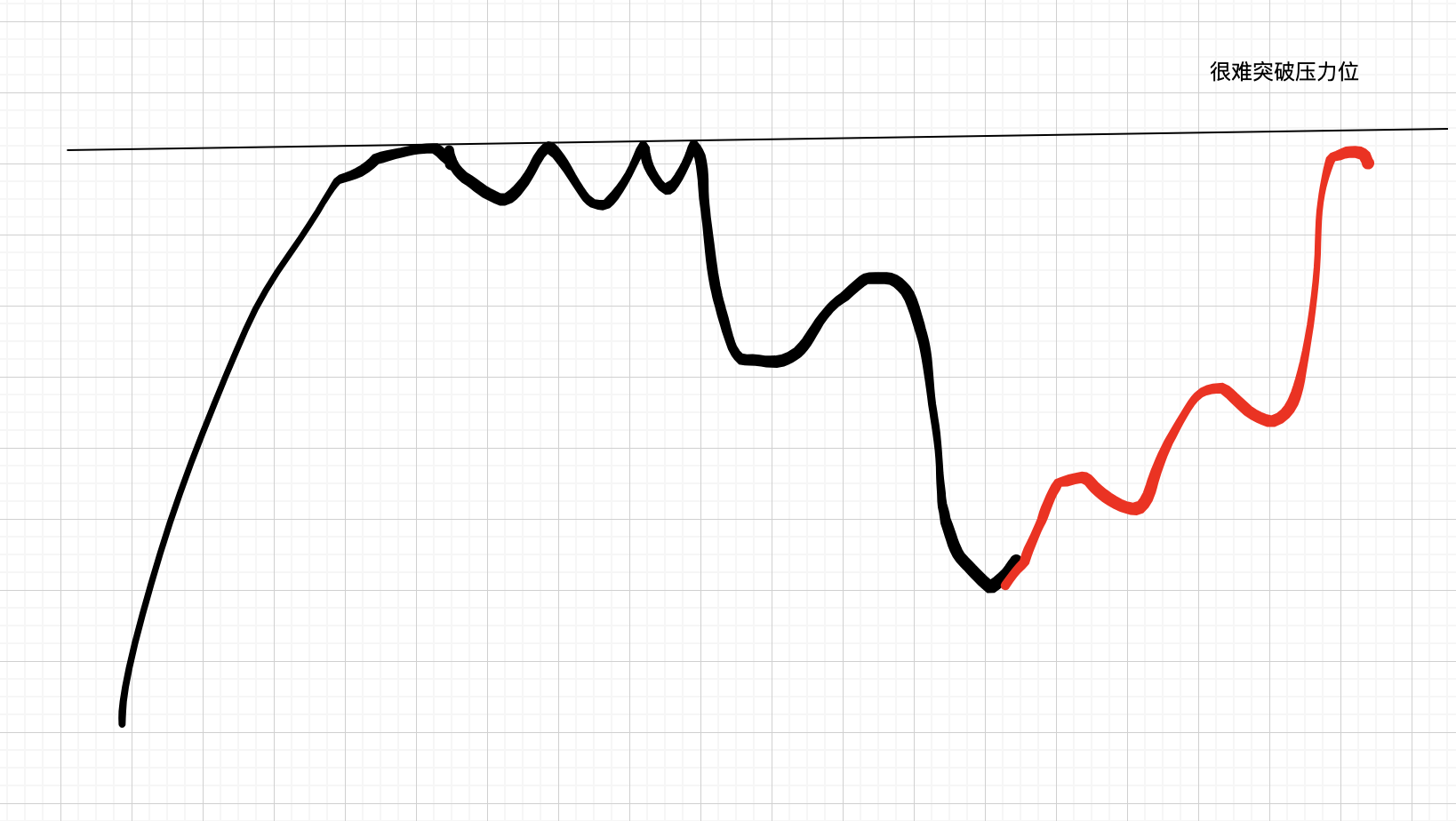

二、趋势线的角度

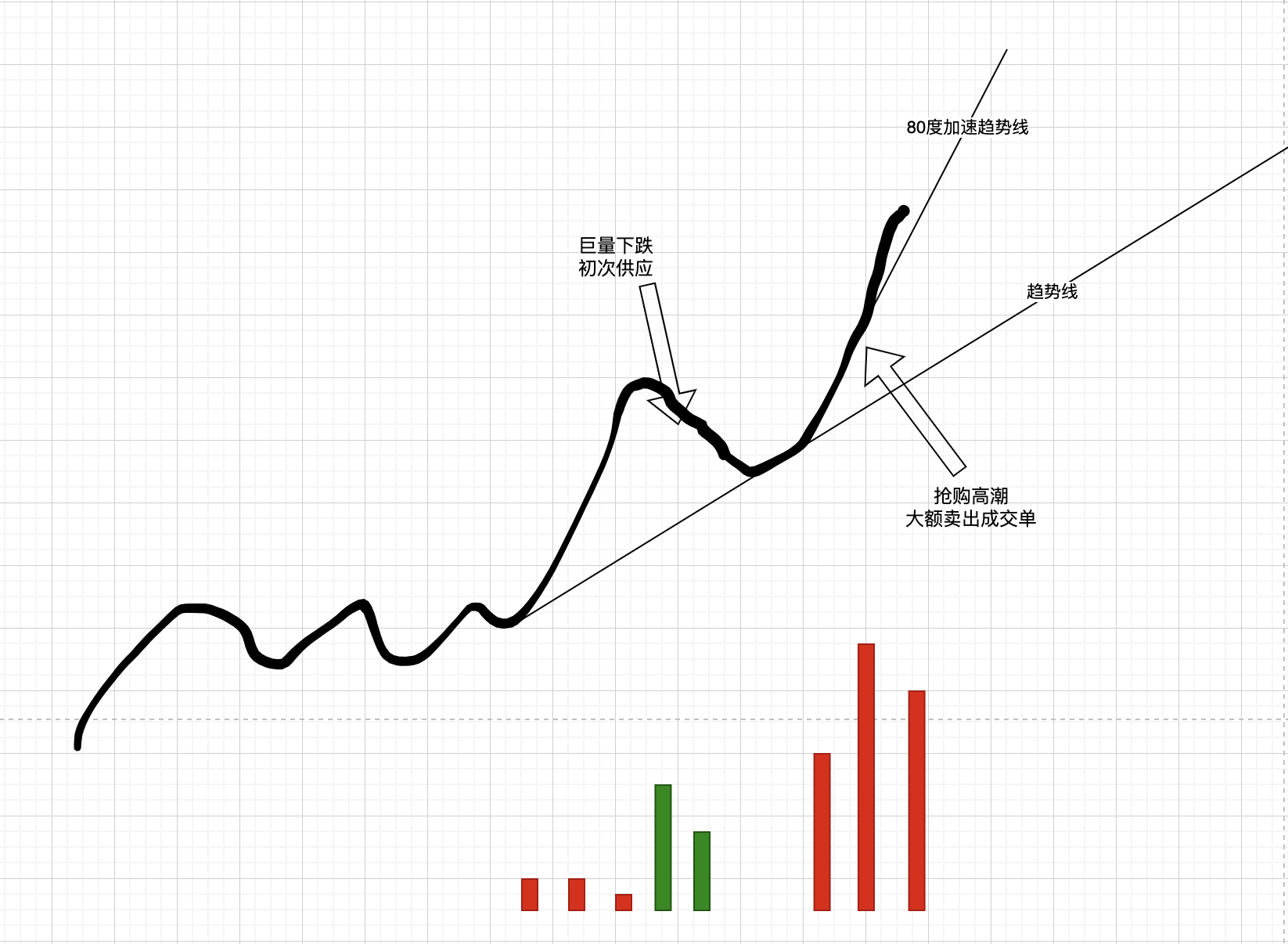

- 传统趋势线画法有角度的说法,第一条趋势线大约是45°,第二条60°,第三条80°或者90°

- 当前均是由计算机画线,放大/缩小时,角度会不准确,但是如果出现两条加速趋势线则可能出现反转(有可能是市场的最后的冲刺)

例如:

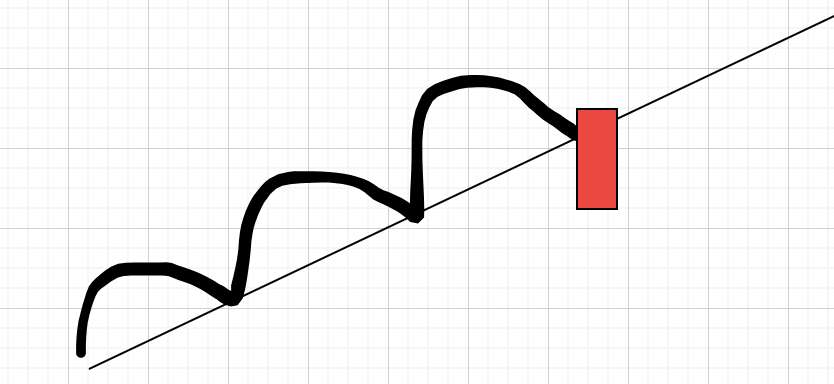

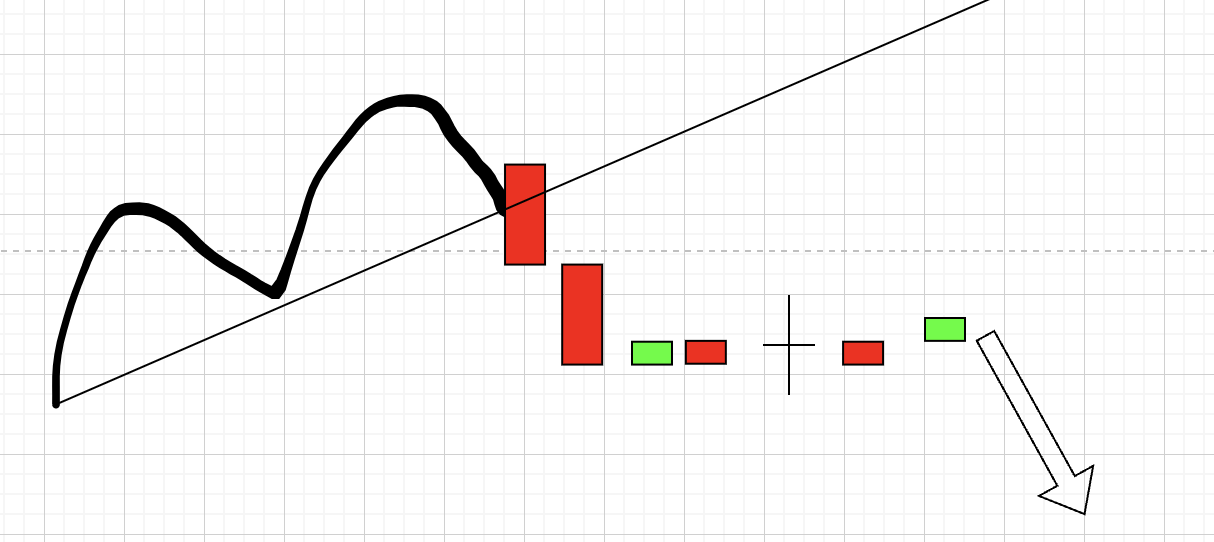

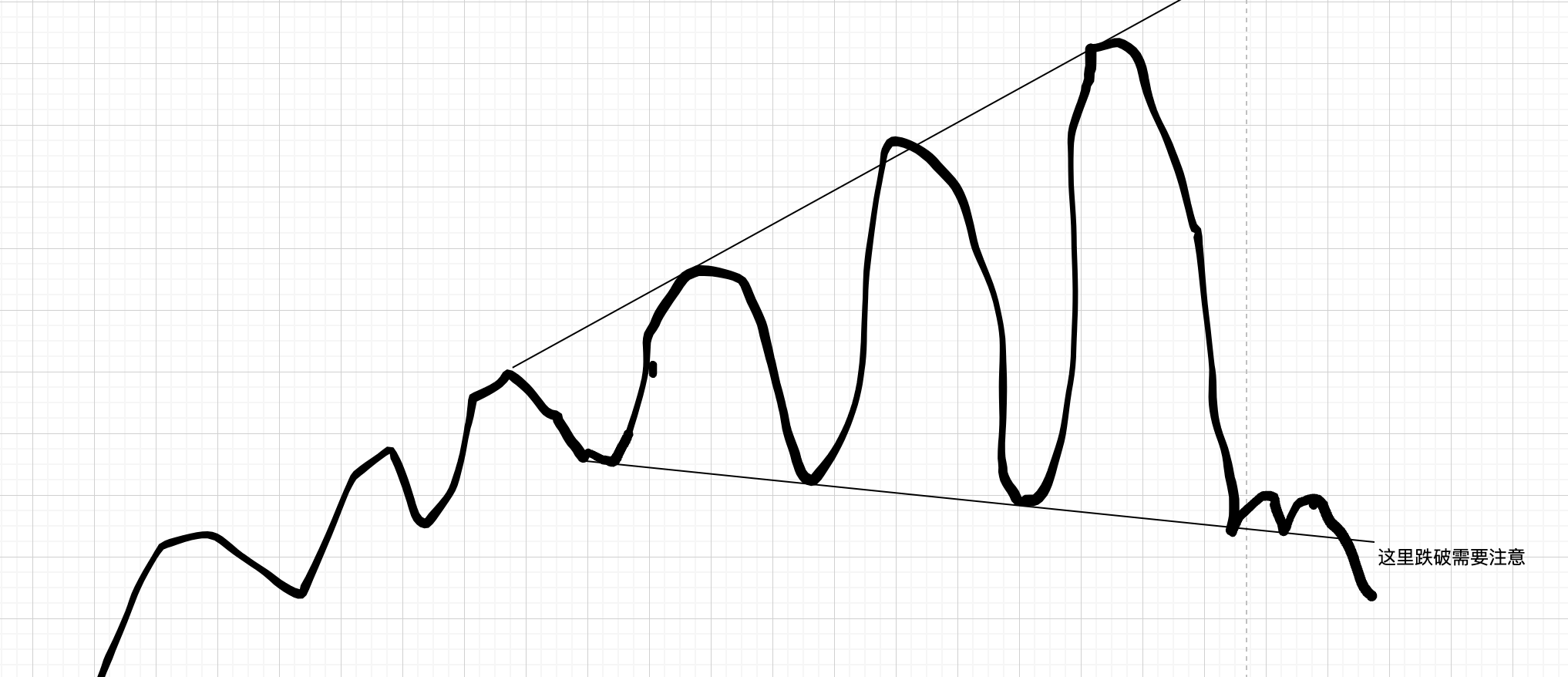

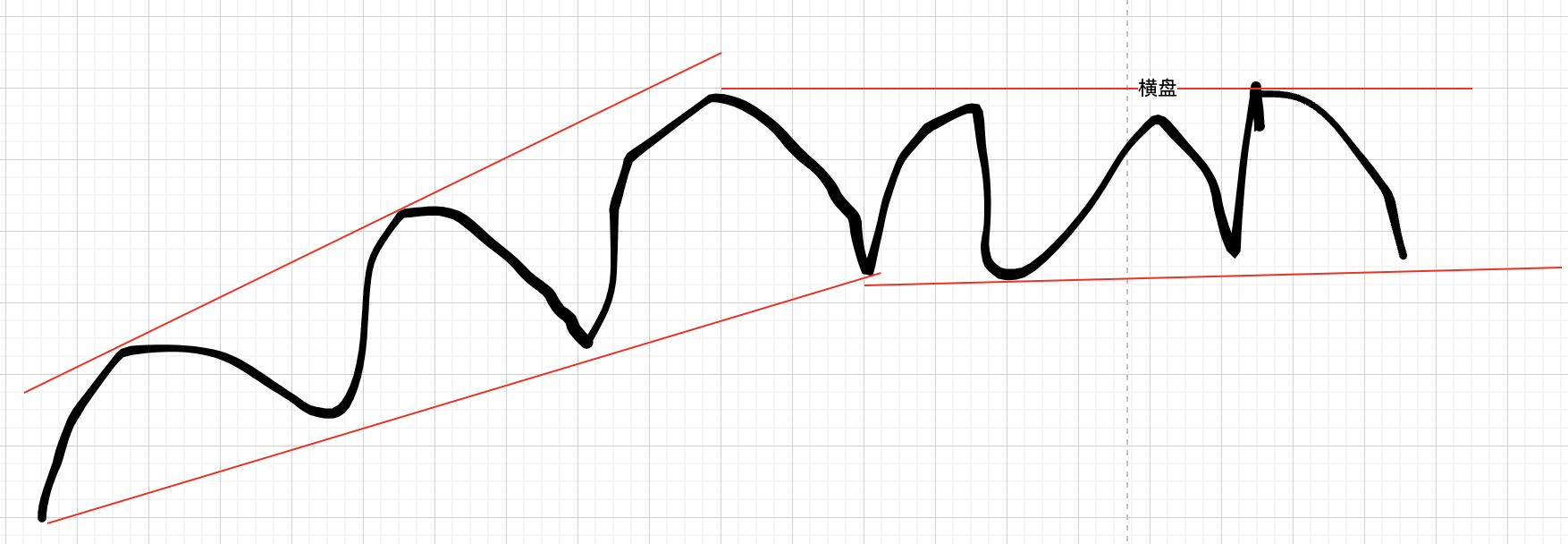

三、趋势线的毛刺、穿透、跌破、回抽

出现这种情况需要看k线组合 + 量 + 缺口

出现以下情况会出现趋势改变,由趋势变为形态(横盘,反转,中继)

- k线组合需要出现2跟大阴线(超过5%),或者大阴线+十字星+大阴线

- 放量跌

- 产生缺口

如果没有出现这些情况,可忽略

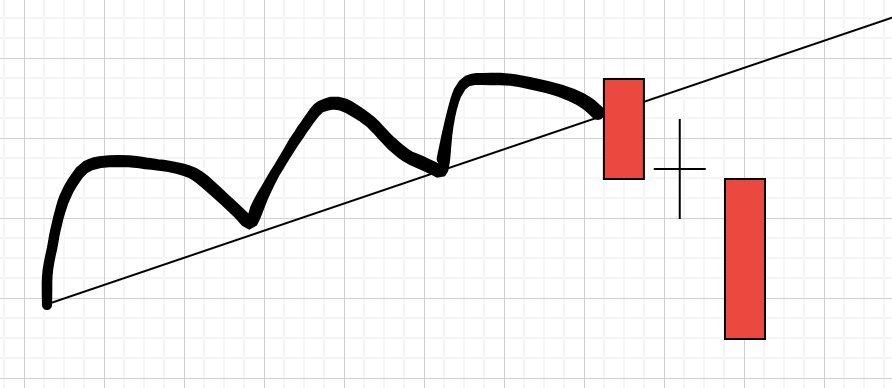

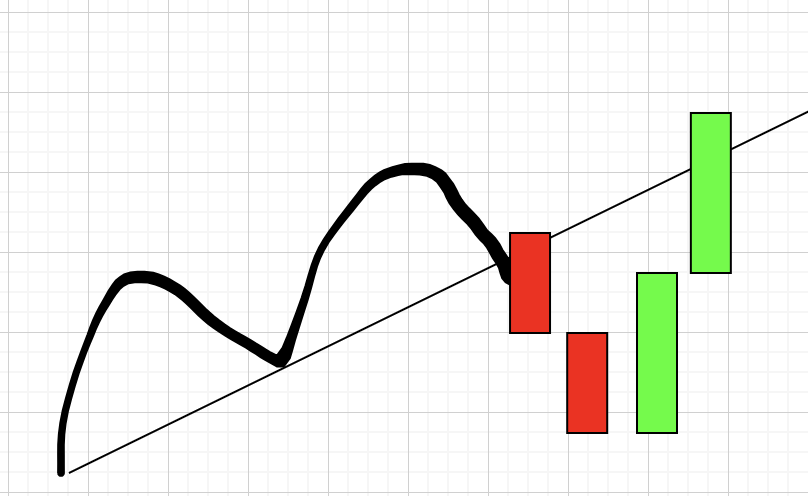

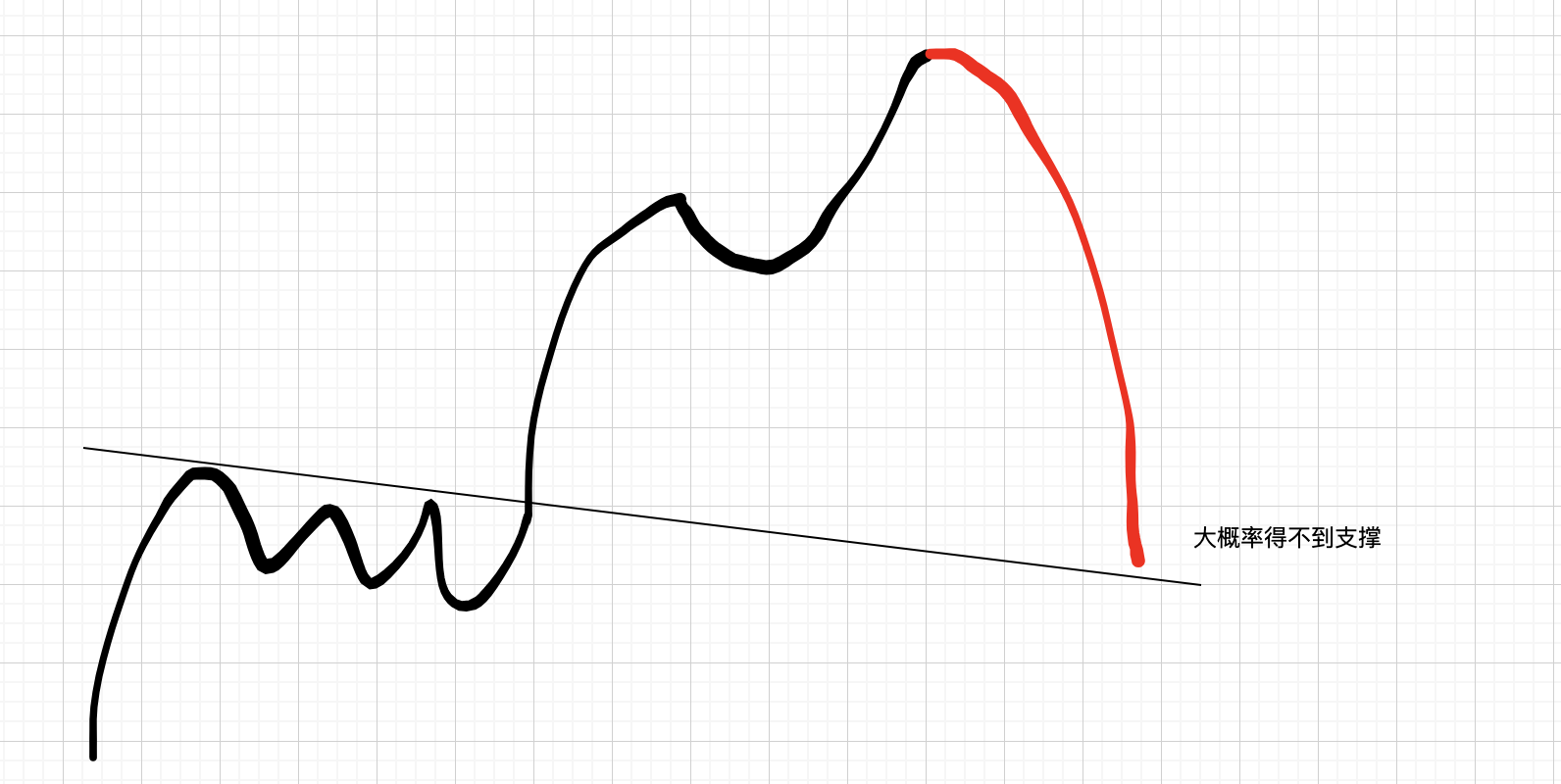

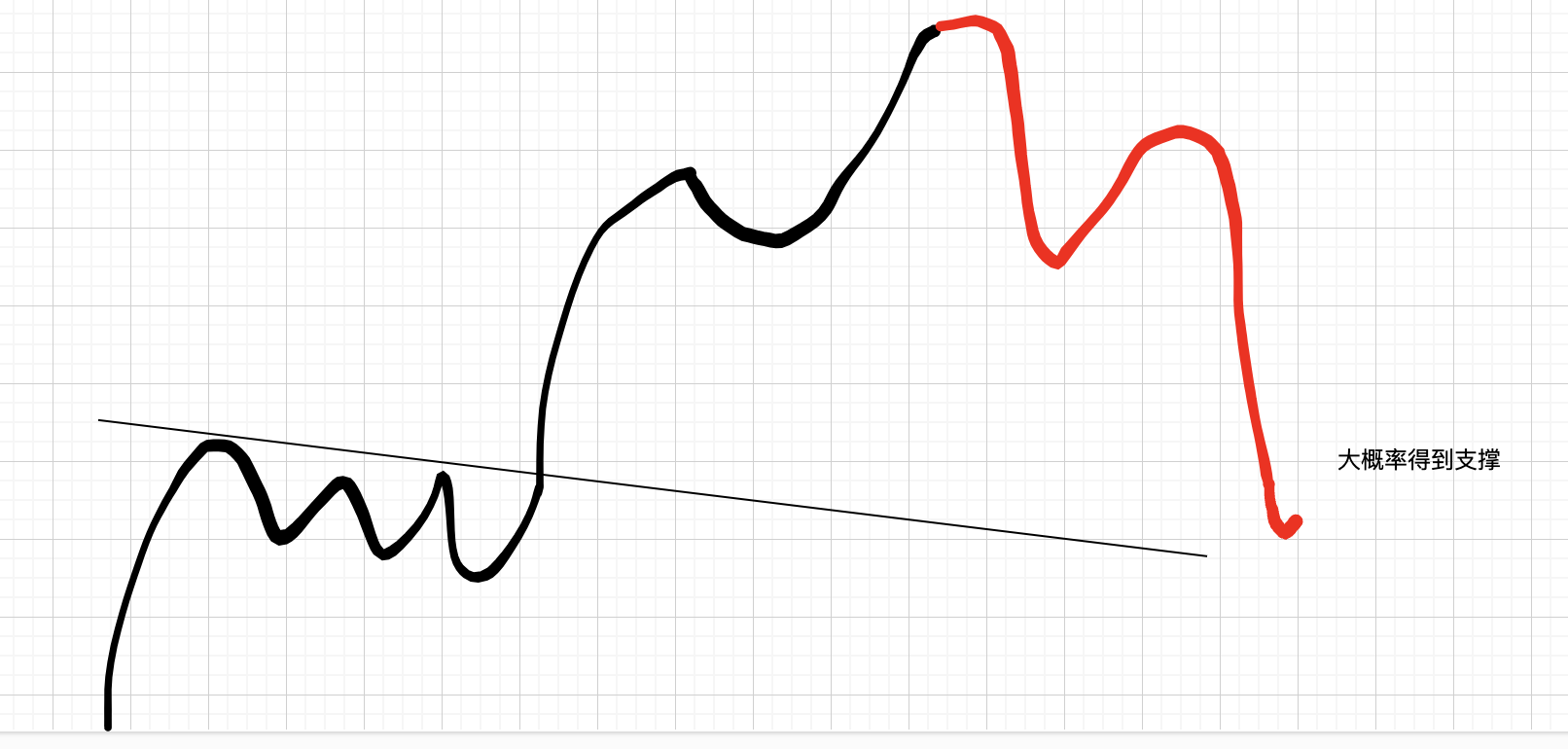

四、趋势线的回抽

- 强势回抽(大阳线 抢筹) => 趋势延续

- 弱势回抽(缩量小阳线) => 等信号

- 如果触碰到趋势线又是两根大阴线,行情大概率反转

- 如果触碰到趋势线没有信号,行情有可能继续

- 横向盘整 => 反转概率大

头肩形态

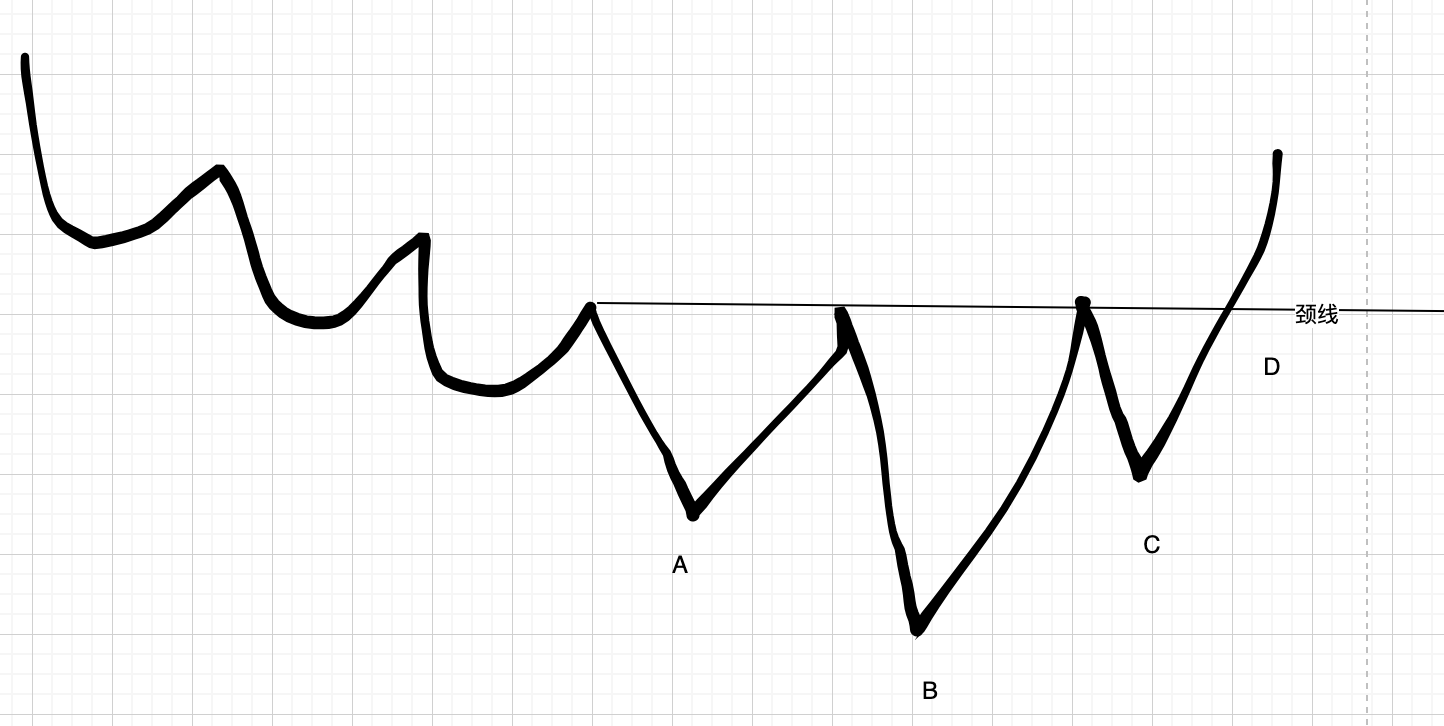

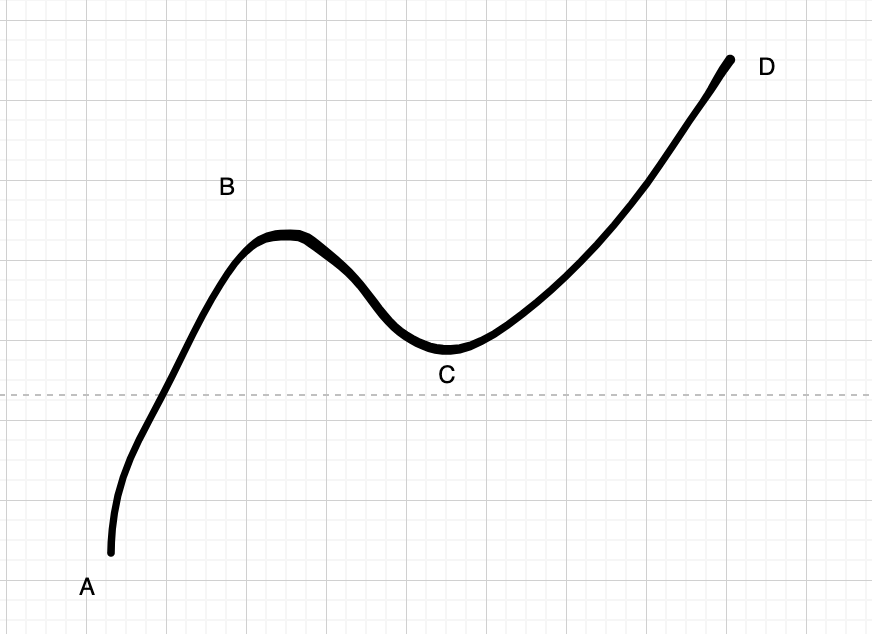

一、头肩底

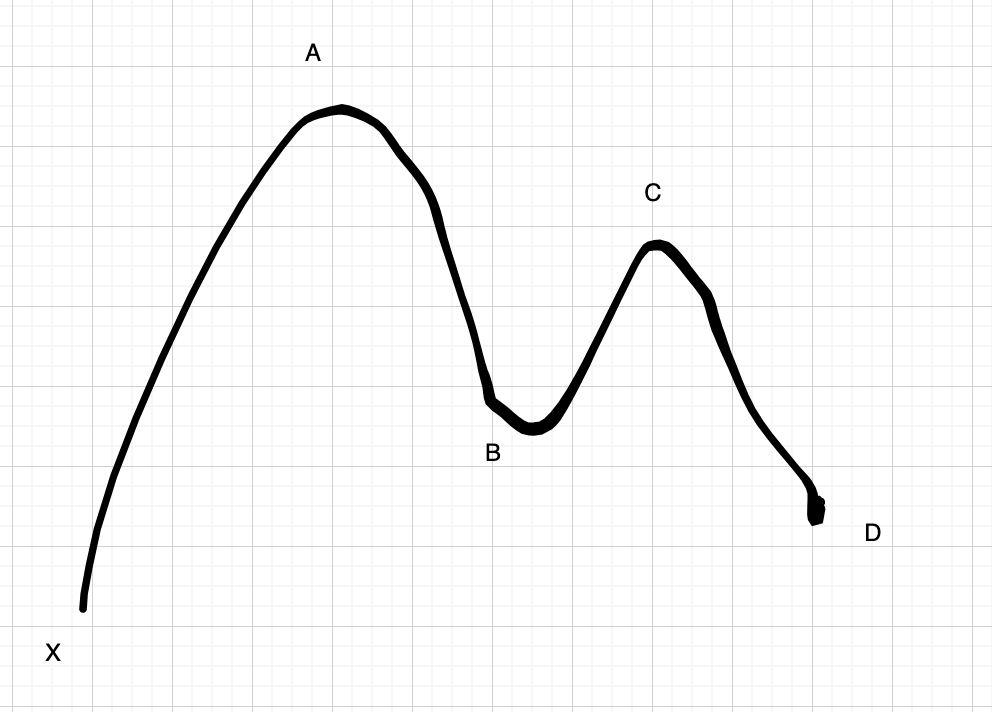

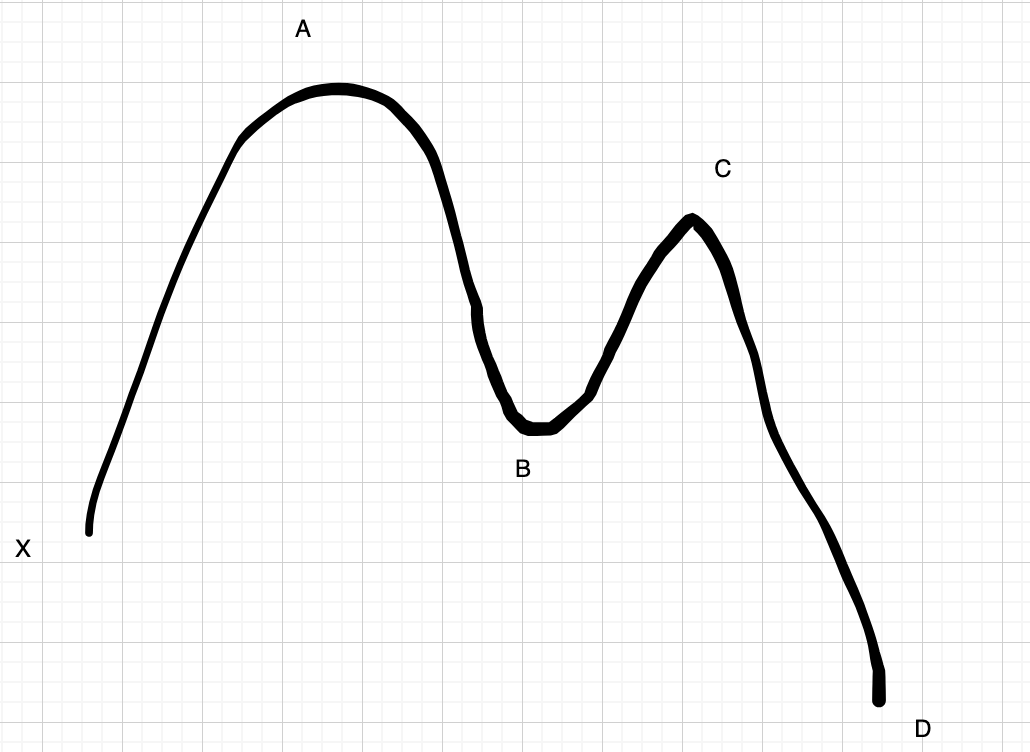

ABCD四点

- A点:下跌过程中次低点

- B点:下点过程中最低点,低于A点

- C点:高于B点,高不高于A点无所谓

- D点:颈线突破点

成交量:

- A点的成交量是巨量,慢慢缩量到C,C到D点必须要放量突破

- A到B慢慢放量,B点是巨量,B到C缩量,C到D必须放量

如果配合一下几项,加分

- 趋势线(下跌趋势线,出现头肩底,或者上涨趋势出现头肩顶)

- 支撑压力(15分钟/1小时k线的头肩底/头肩顶,遇到日线的支撑压力)

- 斐波那契位置

- 顺大逆小

二、头肩顶

头肩顶类似

反转形态

大概率会反转,不是100%要反转

一、 头肩

详情请见上一章

二、倒三角形,喇叭状

倒三角型大概率突破下边缘会反转,可以密切关注,开空

倒三角型大概率突破下边缘会反转,可以密切关注,开空

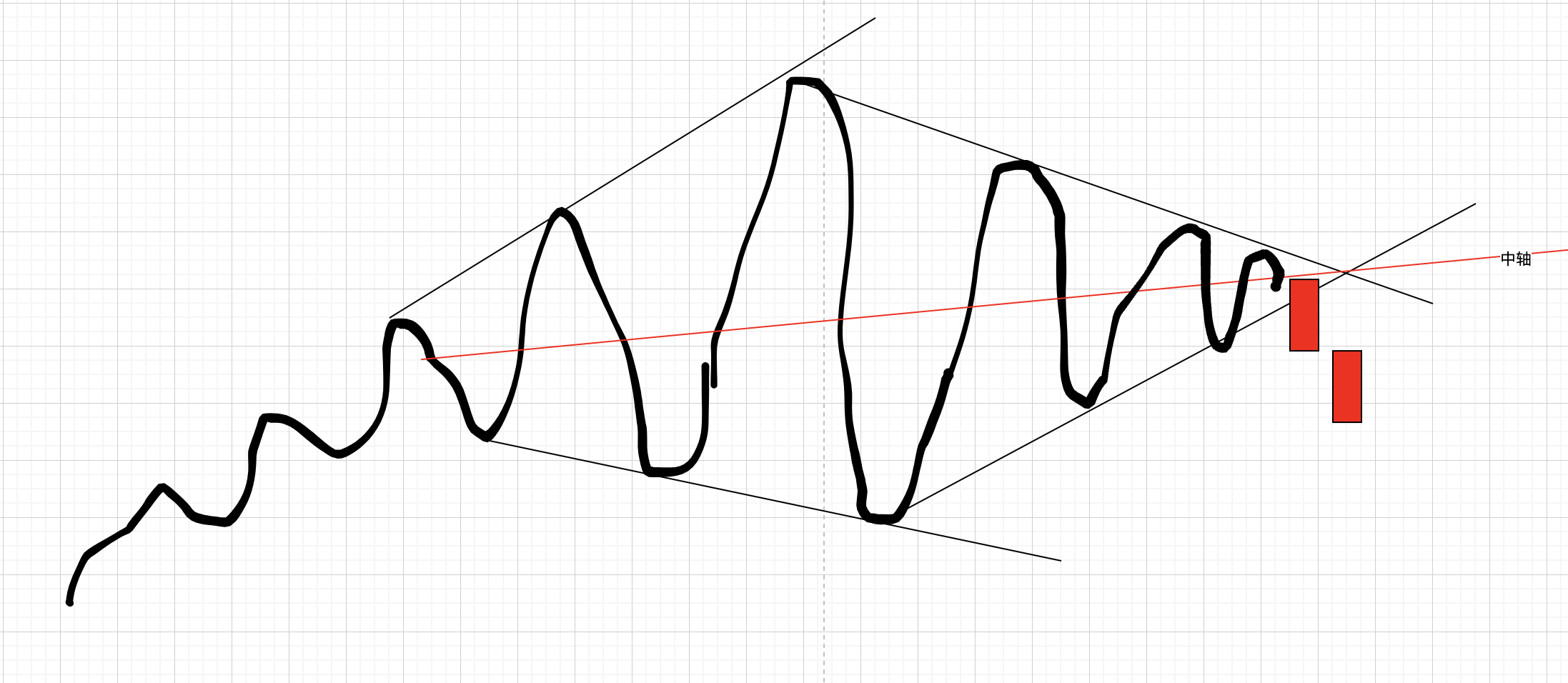

三、 菱形,钻石型

菱形结构需要密切关注中轴线,跌破大概率会反转,当然如果突破,也有可能行情继续

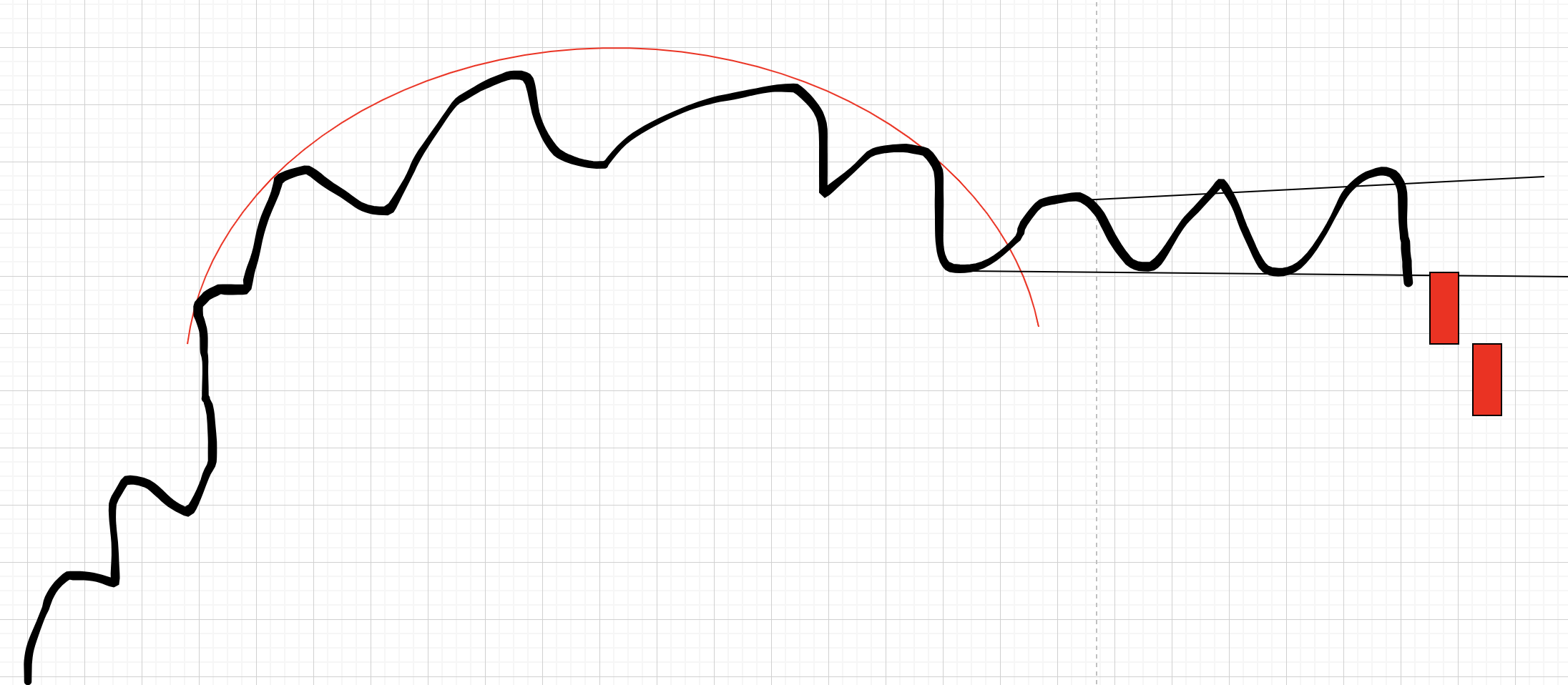

四、 圆弧形 => 茶杯带柄

在圆弧之后,一般会有个小盘整(在A股不能超过10%,最好在5% ~ 6%),一旦盘整跌破,大概率反转

有些V型 + 小盘整,也属于圆弧型

五、 岛形反转

两个缺口几乎平行,上下边缘几乎在同一水平线

操作:

- 岛形反转在底部:大胆买入

- 岛形反转在顶部:卖出,或做空

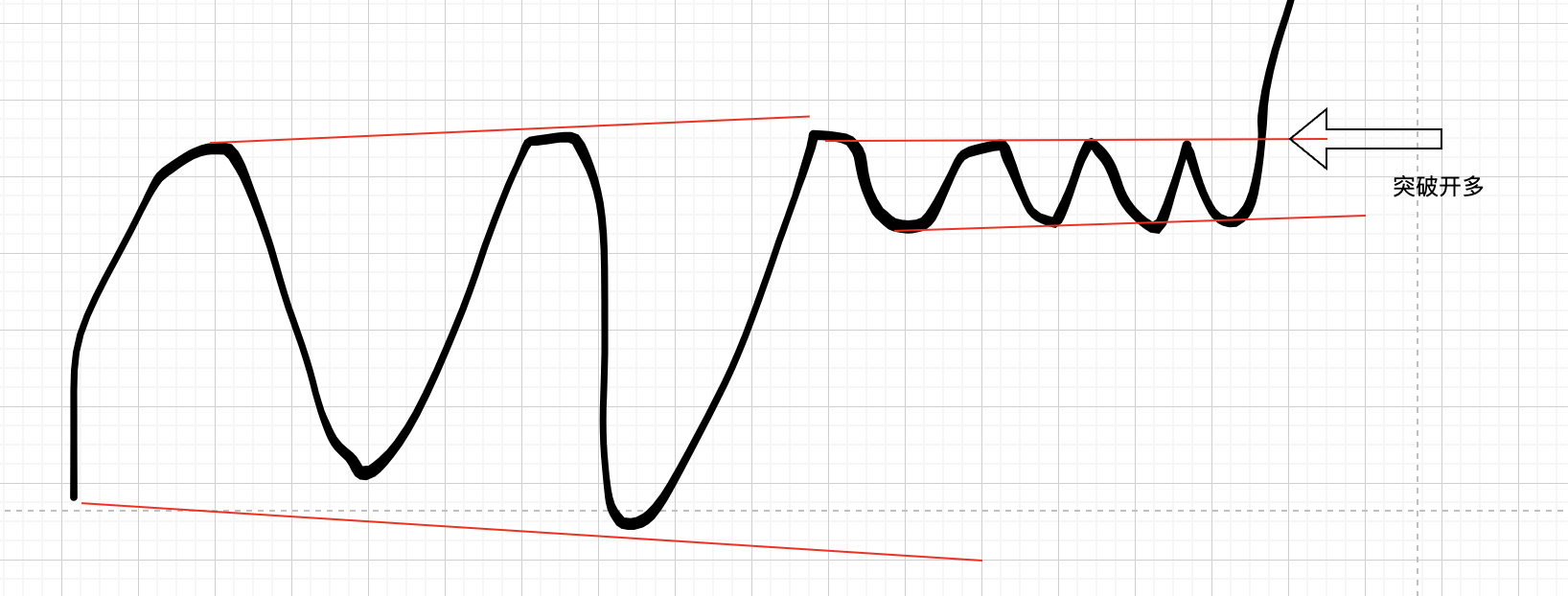

中继形态

核心:波动率小

可以继续持有

如果波动率从大到小,比如从大箱体变成小箱体:

- 如果突破可以做多

- 跌破可平仓,尽量不要反向操作,如果要的话,可短线

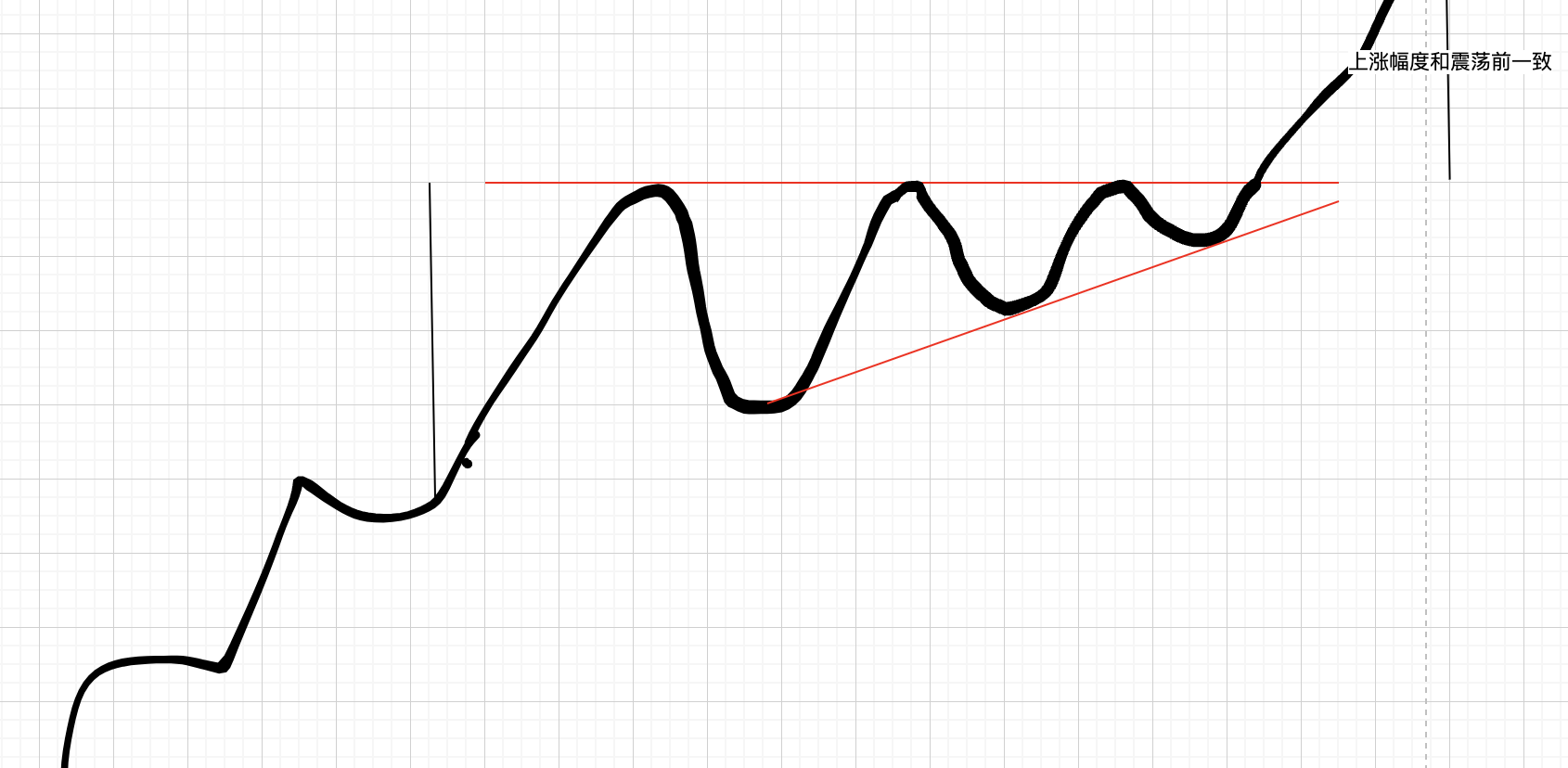

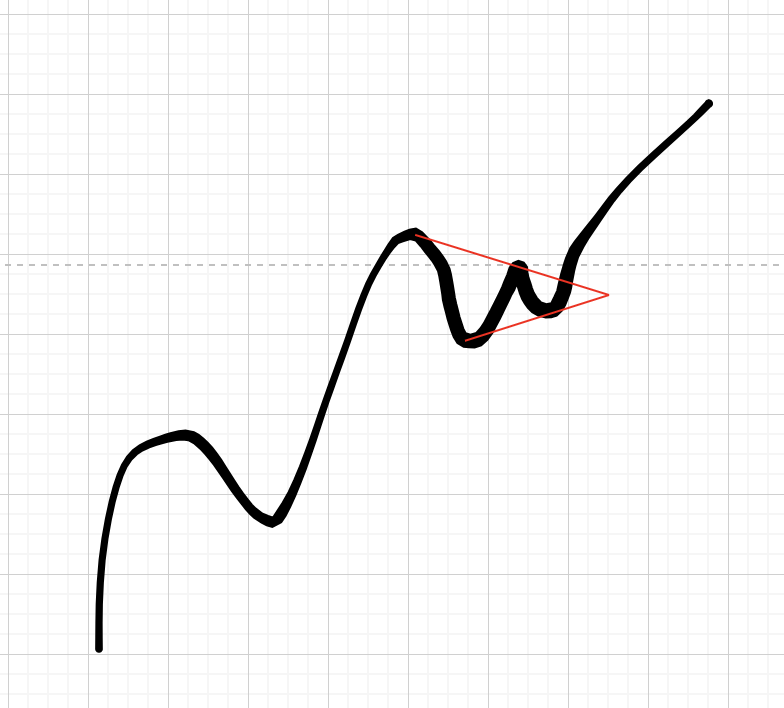

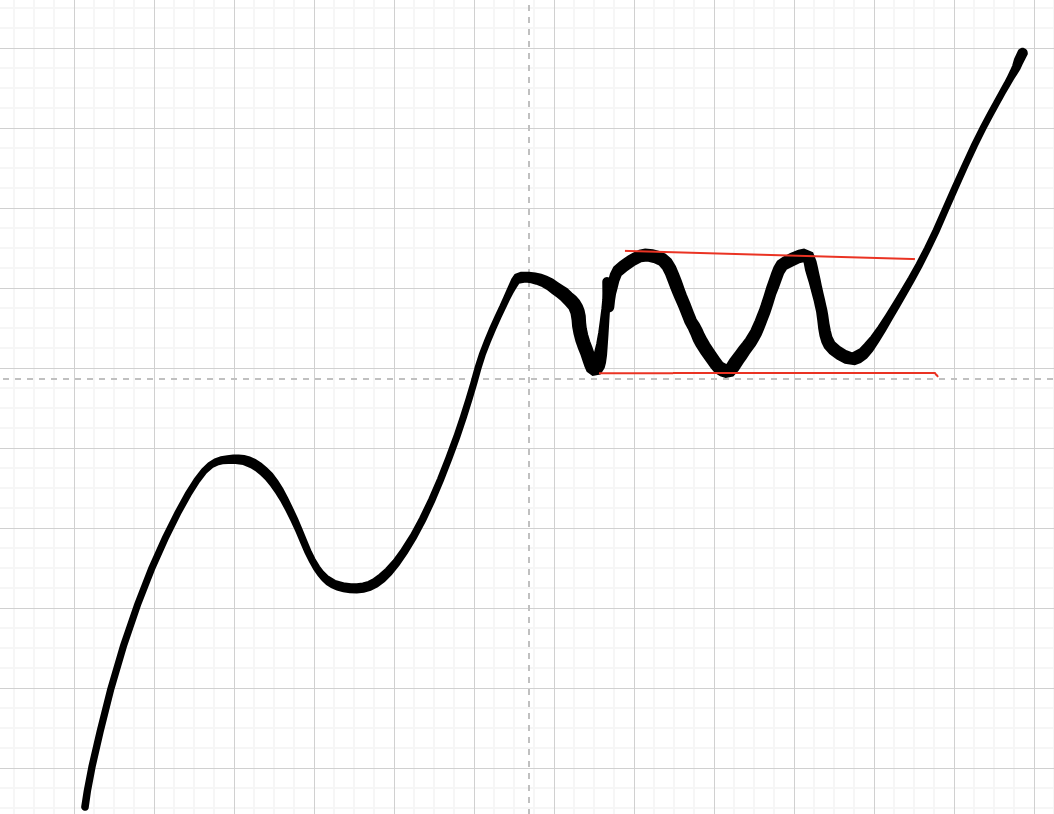

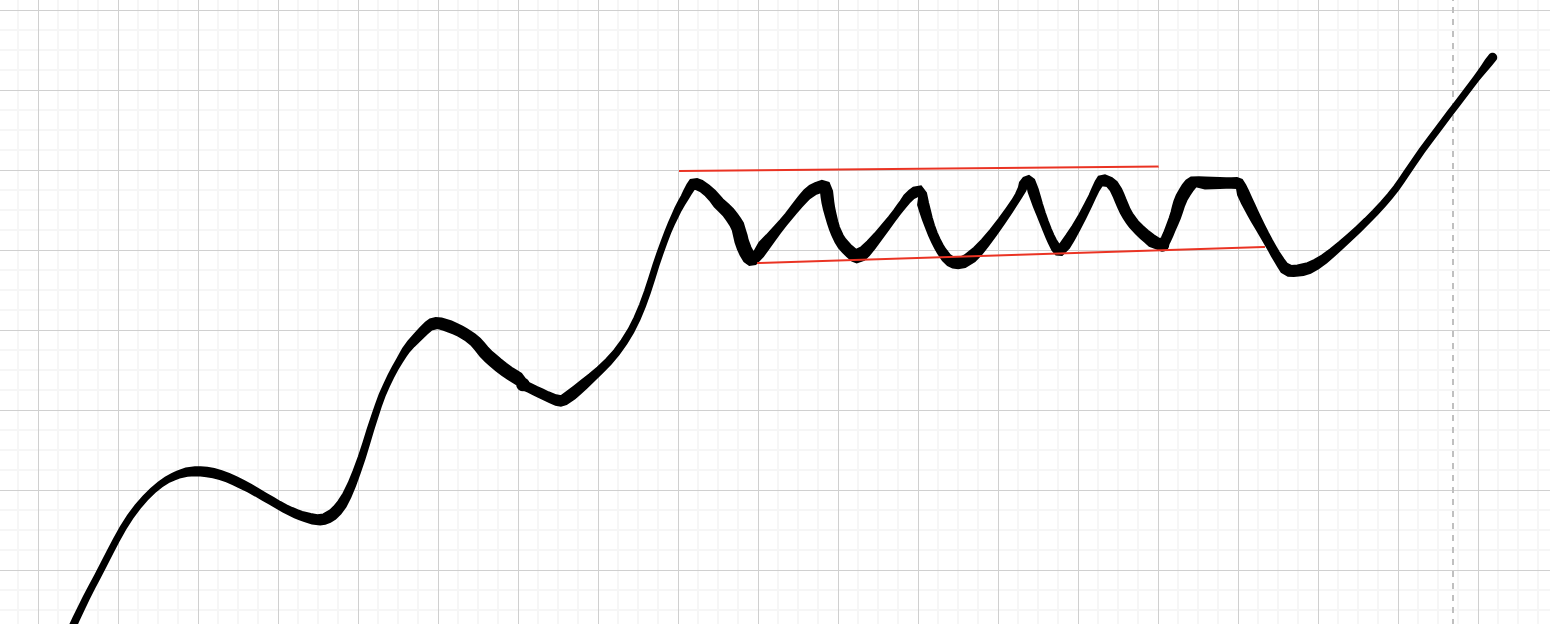

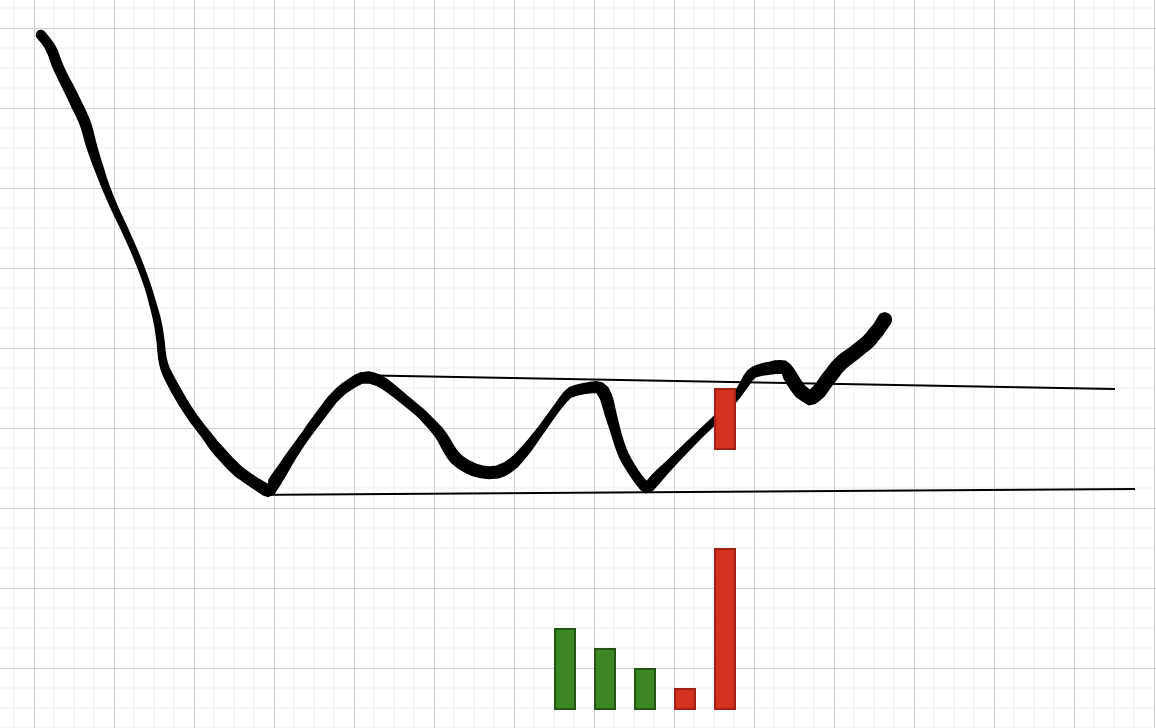

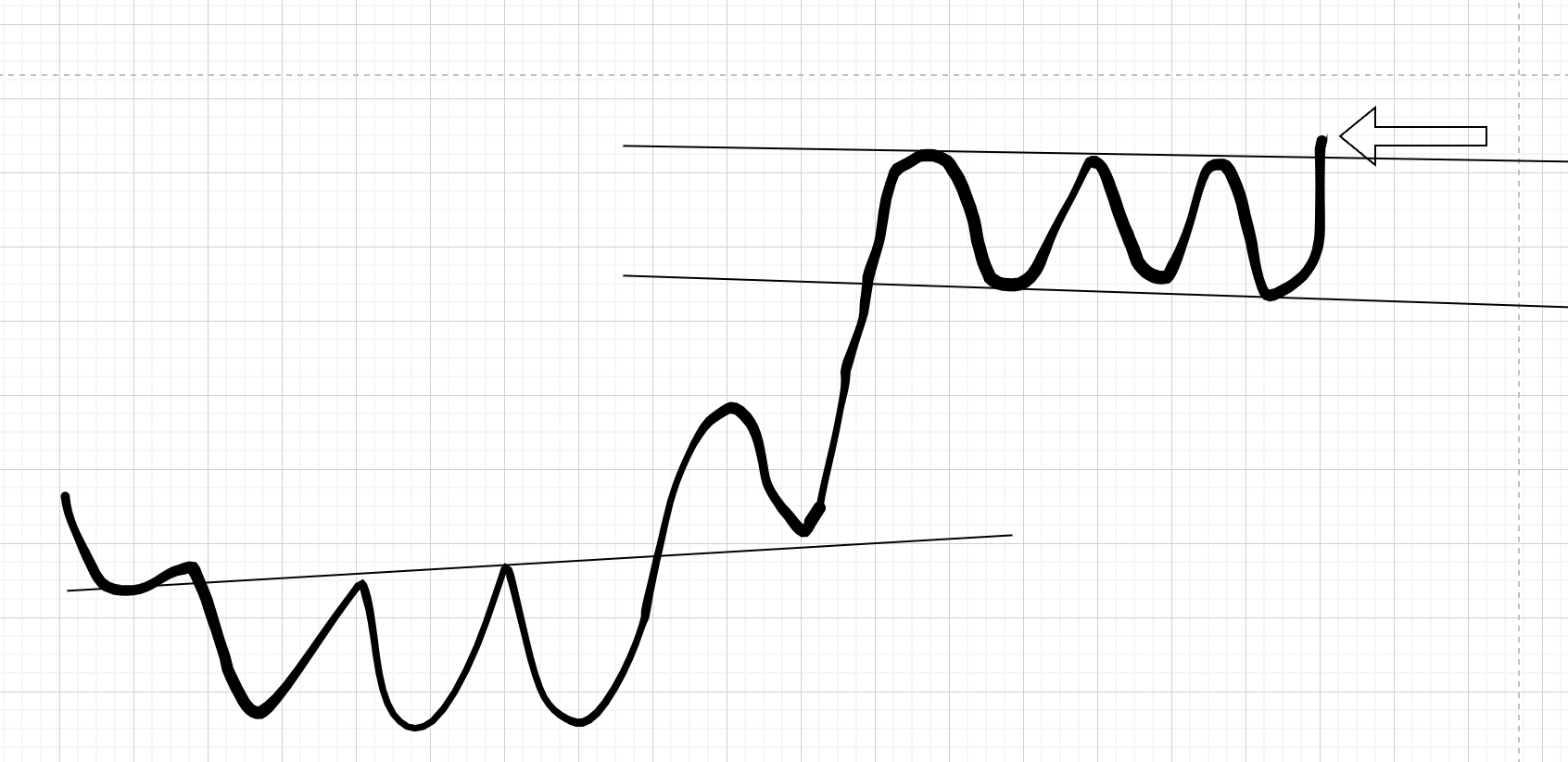

一、直角三角形(概率很大)

上涨趋势中,若出现顶部一条直线,三角形形态,大概率会图片顶部直线后上涨,而且上涨幅度和震荡前一致

最终呈现N字对称

原理:同一个价位被测试了很多次,代表买盘很强

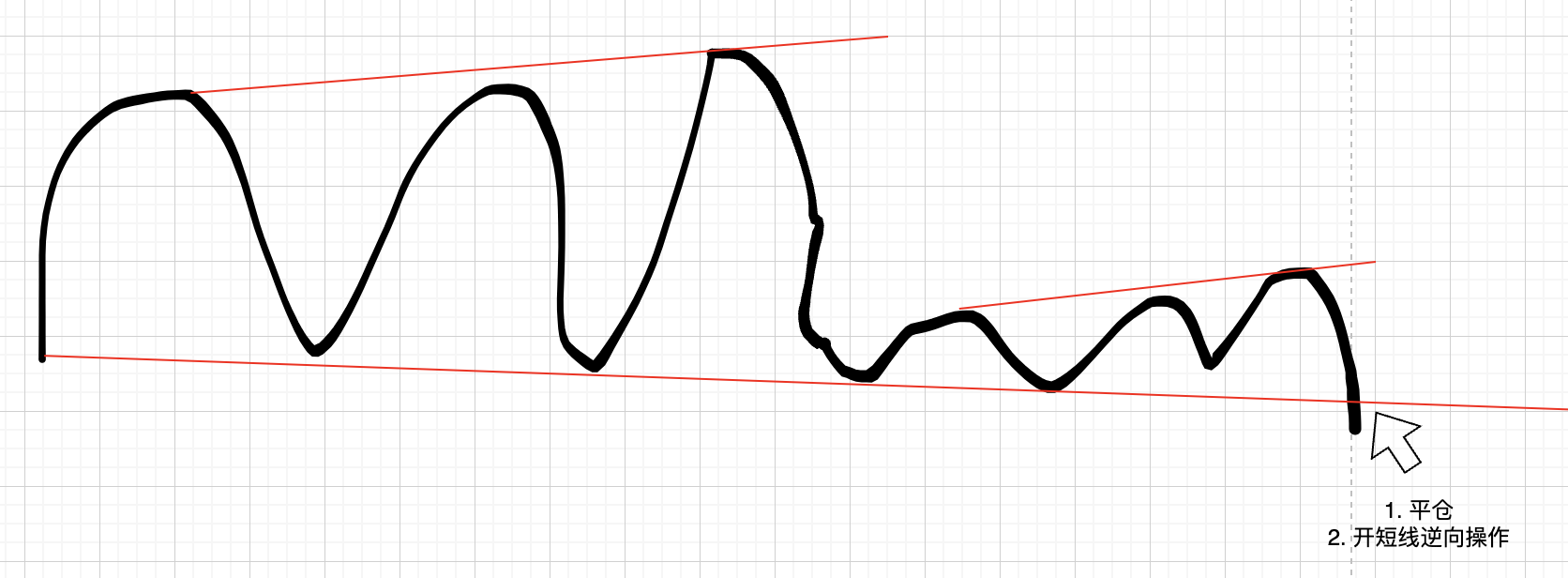

二、普通三角形

形态:高点不断降低,低点不断抬高

大概率图片上边缘继续形态,跌破下边缘有可能反转,也有可能回抽,不可做反向单

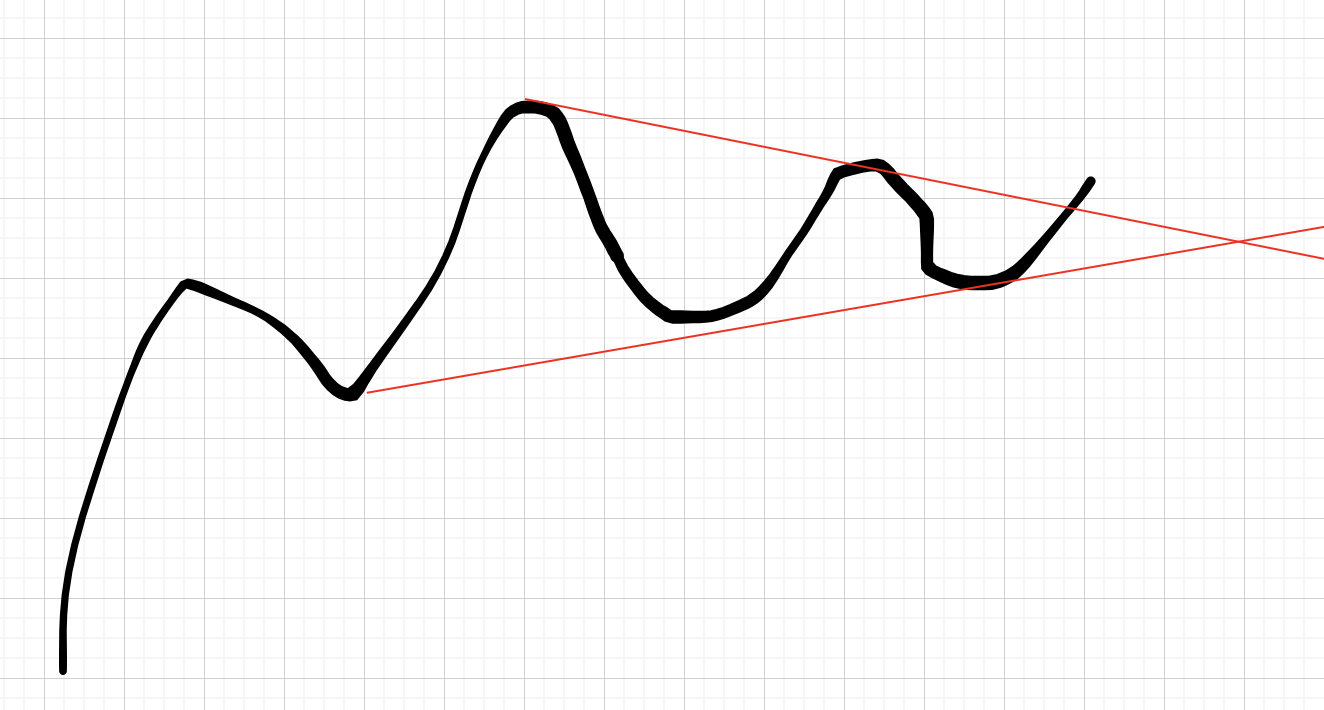

三、楔形

很窄的盘整,和普通三角形类似,但是要比普通三角形幅度窄,大概率中继

四、旗型

旗型一般比三角形震荡周期短

4.1 三角形旗型

4.2 小横盘旗型

五、窄幅震荡箱体

六、通道(窄 宽)

趋势 = 惯性 = 重复做的事 = 平衡

通道有3种走法

- 加速,加速之后会变得不稳定

- 震荡

- 回调(可能性最小) 需要外部力量,比如:一些反转形态

交易秘籍:

- 在通道内做高抛低吸

- 回调做多

- 海龟交易法:做突破

在A股

- 如果上下震荡通道在20%以内,持有,后期大概率会加速,也可以做突破

- 如果上下震荡通道在30%及以上,高抛低吸,千万不要多突破

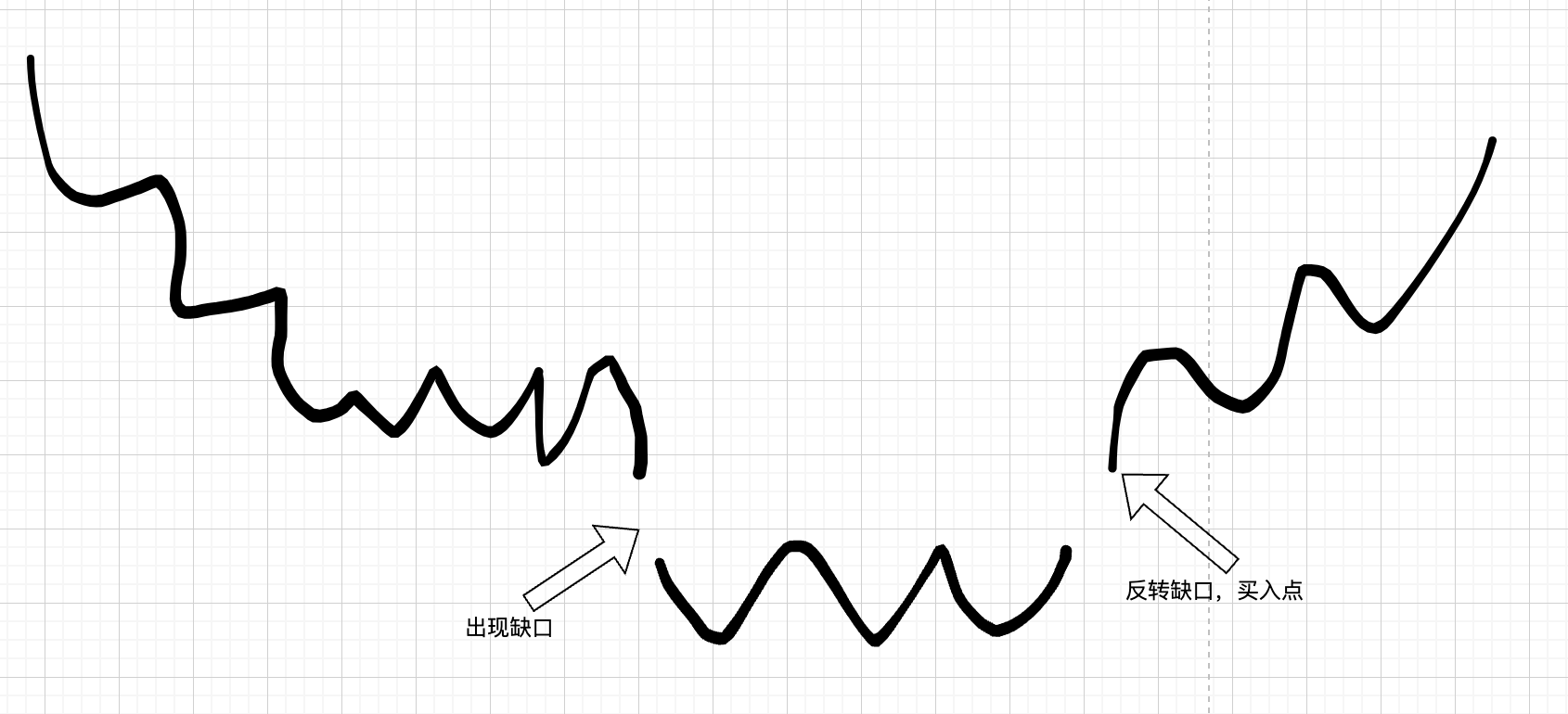

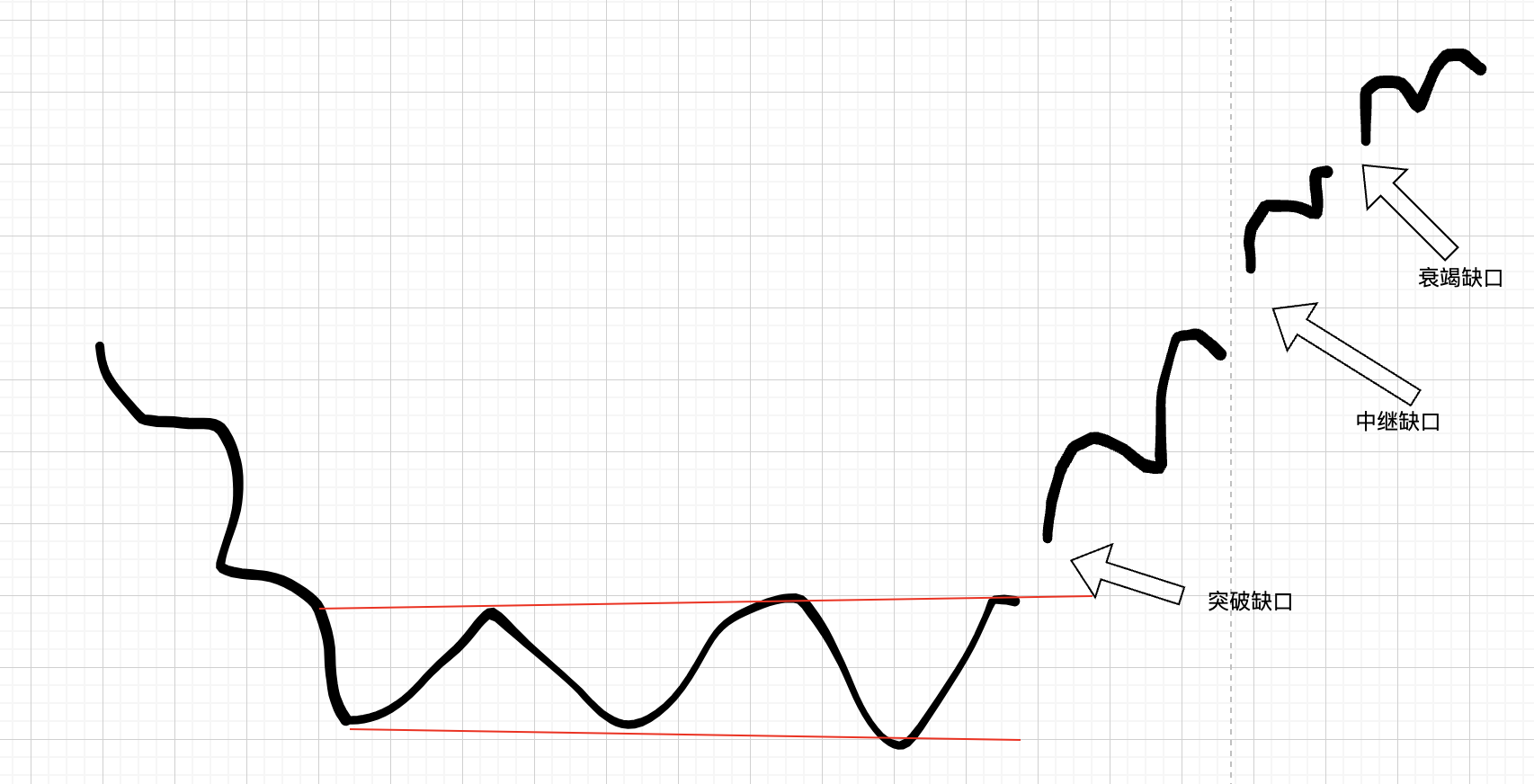

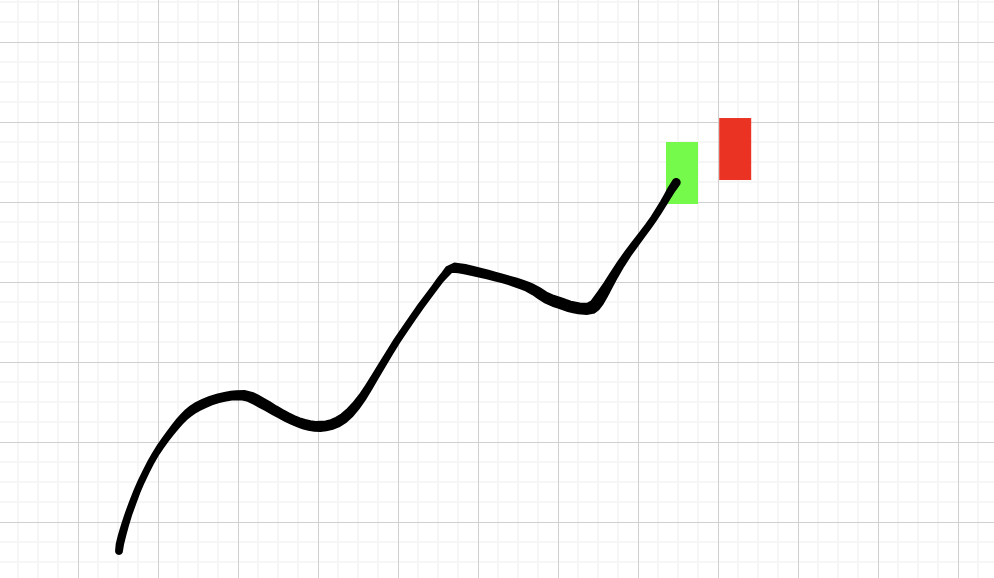

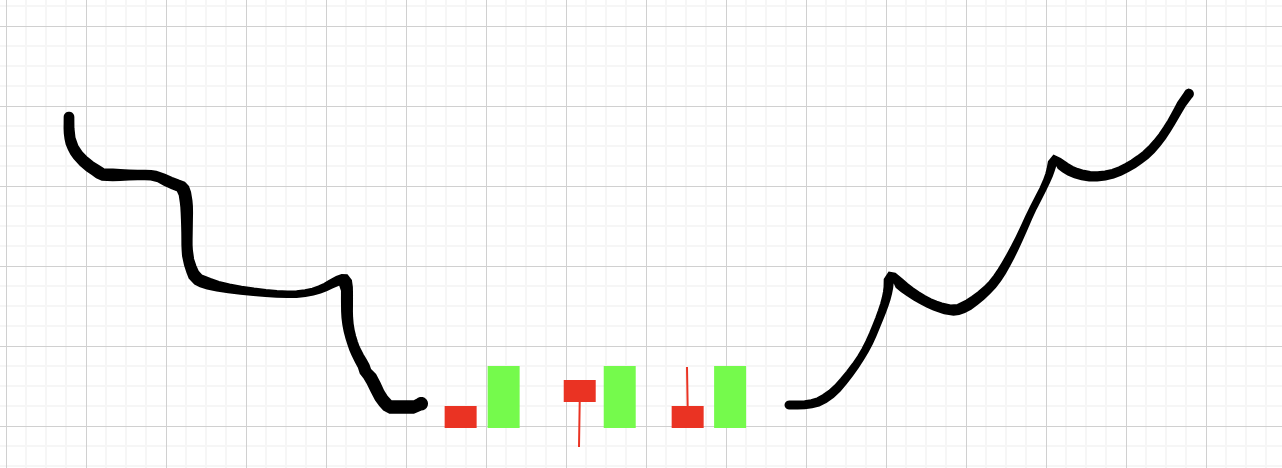

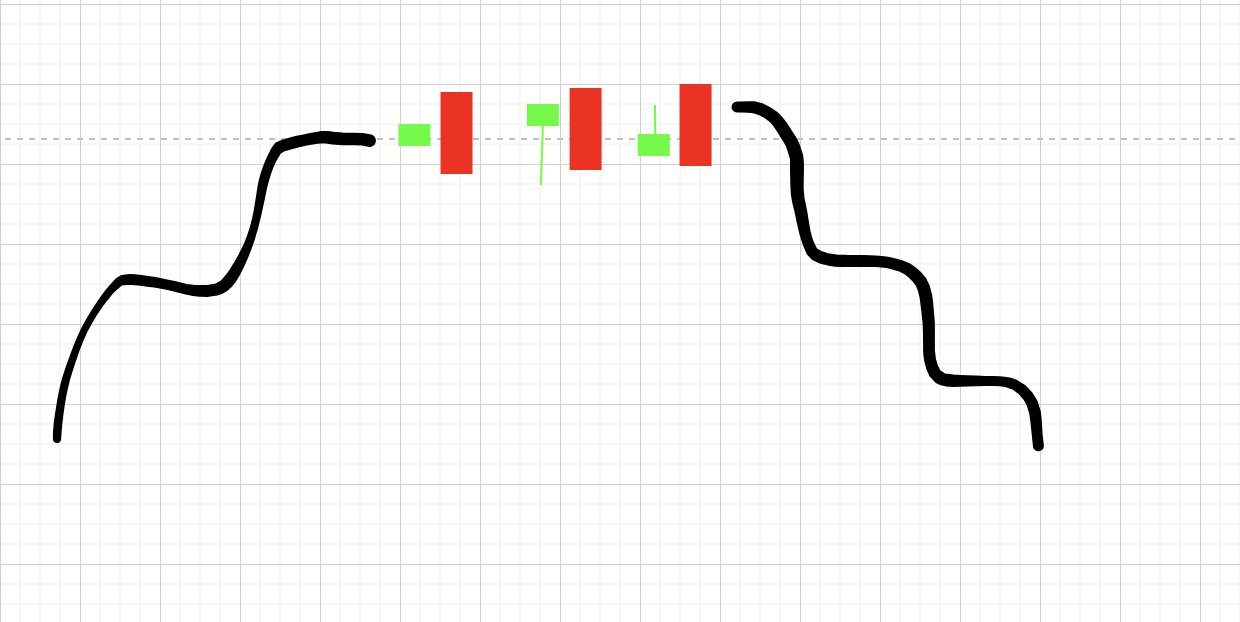

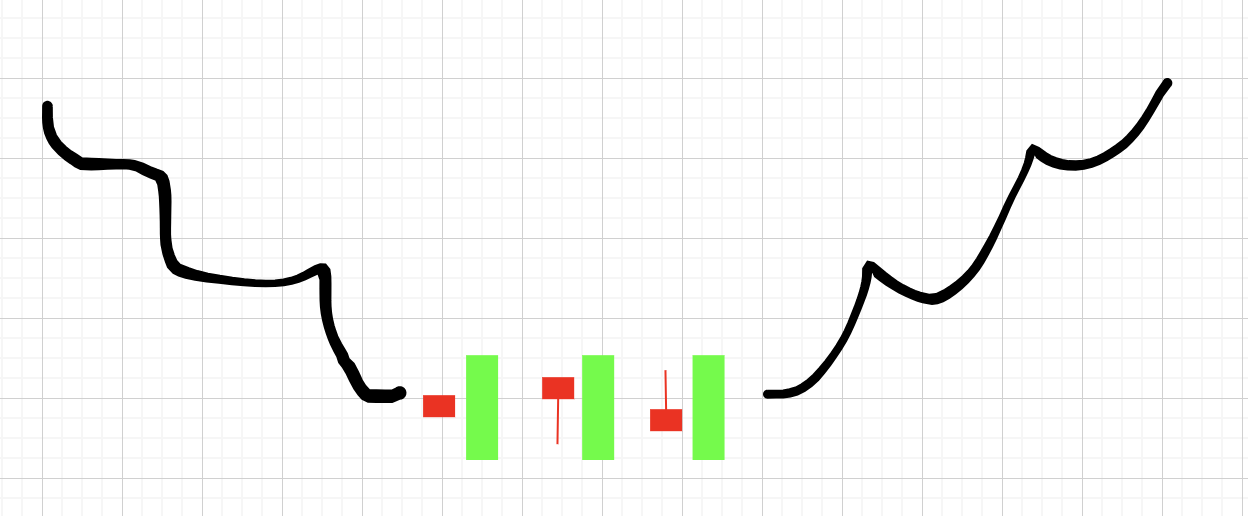

缺口理论

适用于(集合竞价):A股、美股、商品期货

不适合:外汇、加密货币

一、缺口形态

1.1 形态内的缺口:几乎没有意义

1.2 形态突破缺口:最重要

1.3 关键位置缺口:次重要

二、缺口回补

- 当缺口回补到形态时,若出现交易量放大 或 k线组合(十字星、长下影线、大阳线)可以在做一笔。若跌回到形态中,需要止损

三、缺口类型

- 突破缺口:第一个

- 中继缺口:第二、第三个

- 衰竭缺口(最危险的):第四、第五个

支撑与压力测试

只是一个信号,需要看盘口

一、点位支撑/压力测试

- 前期低点/高点 => 历史记忆、基本面估值(比如股票的PE等等)

- 斐波那契反推点

- 谐波点位反推

- 缺口

- 整数点位

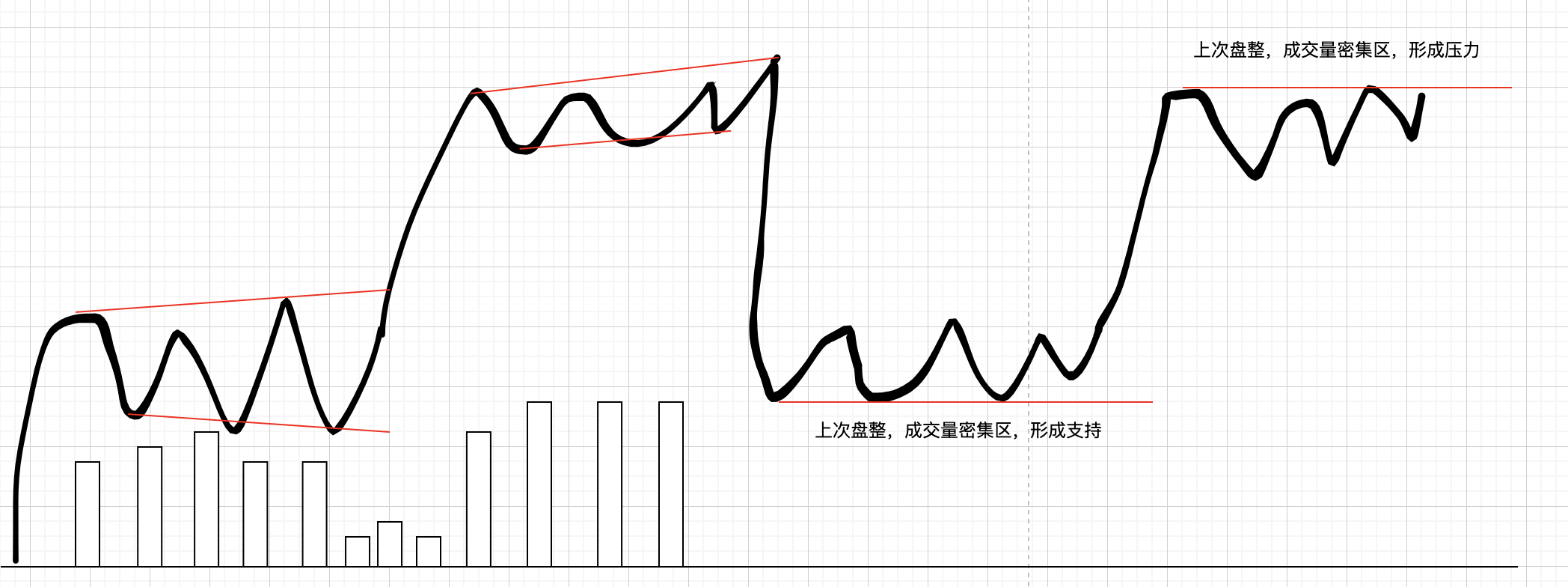

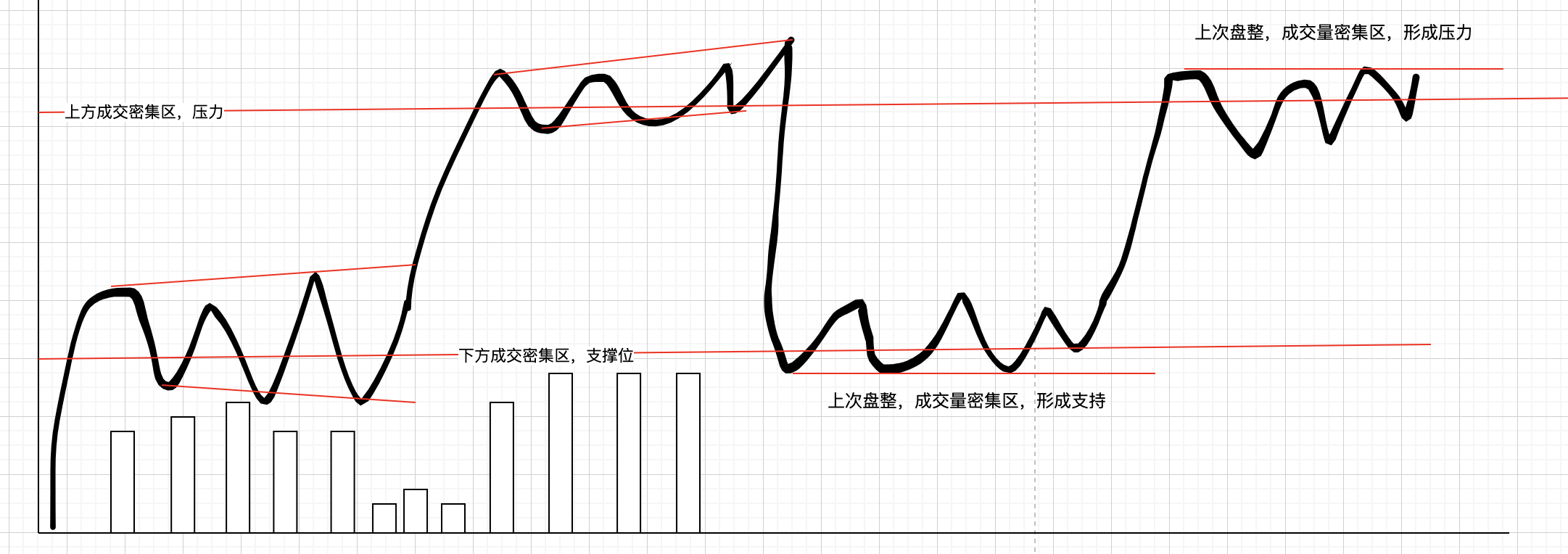

二、成交量形成的支撑与压力

2.1 按时间

时间越近越有效

2.2 按价格

volume profile

按价格成交量分布,若遇到价格成交交换密集区,则会形成支撑与压力位

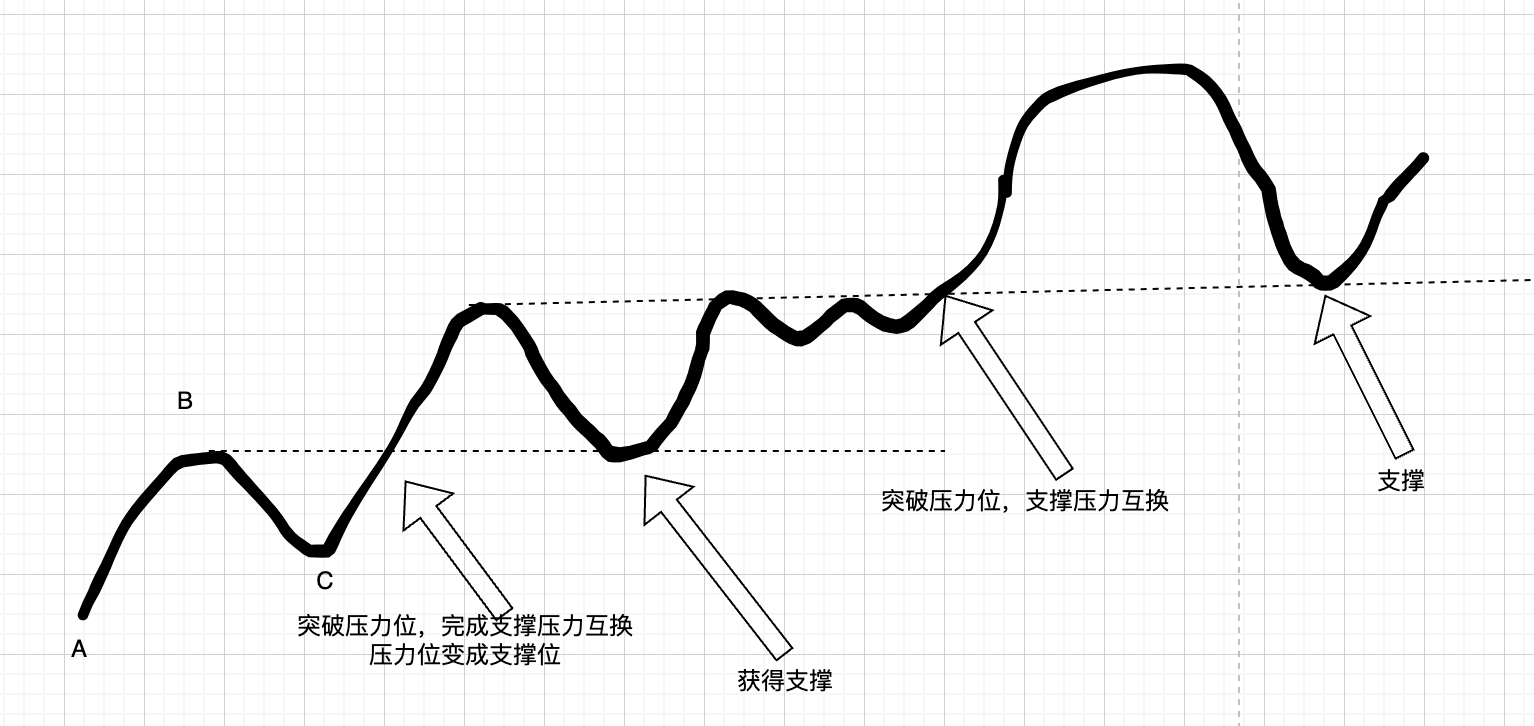

三、支撑压力互换

需要盘口支持

完成互换的条件,否则是一个假突破:

- 突破

- 回调确认成功

交易区间与盈亏比

交易区间 => 支撑与压力位

盈亏比 => 离下一个支撑压力距离

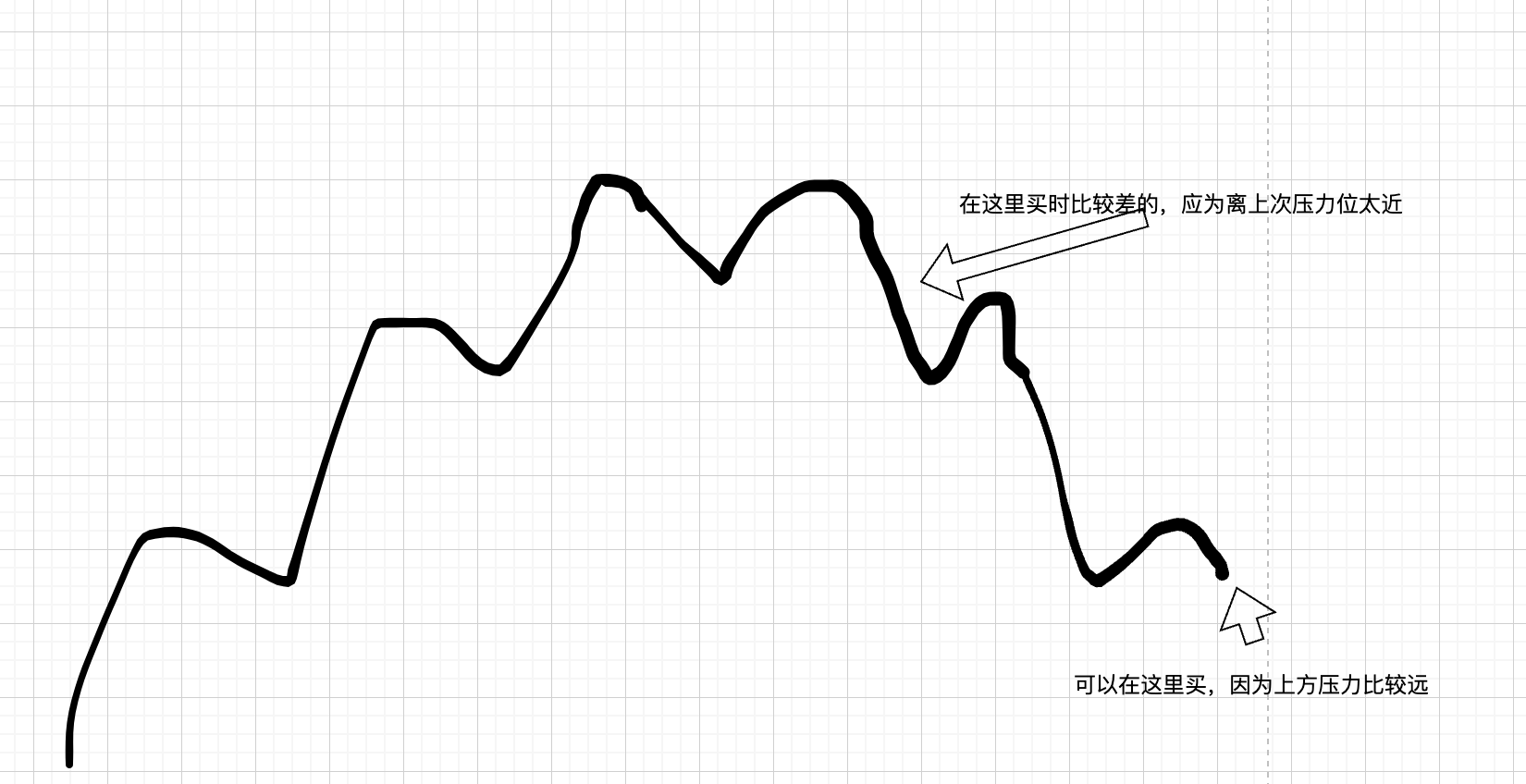

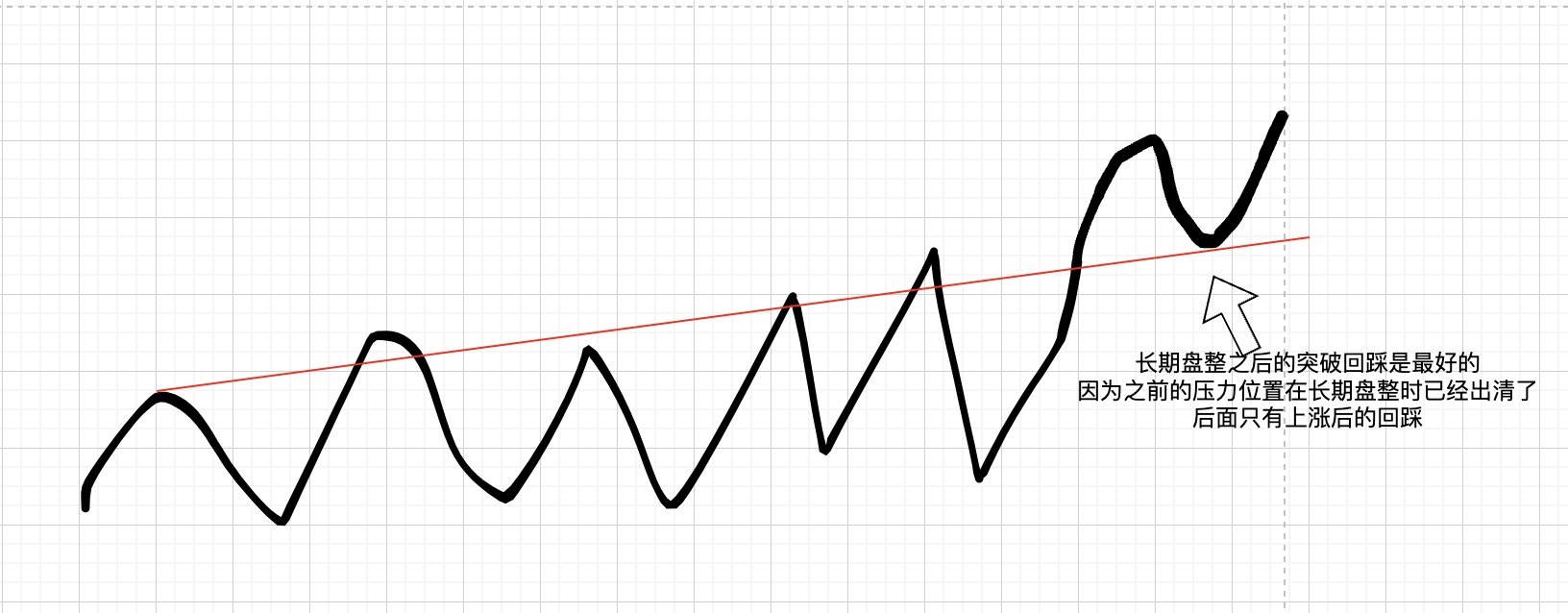

比较好的交易

如上图,经过长期盘整的股票,上方的压力在盘整期间已出清,上涨几乎没有压力

例如:加密货币突破新高之后

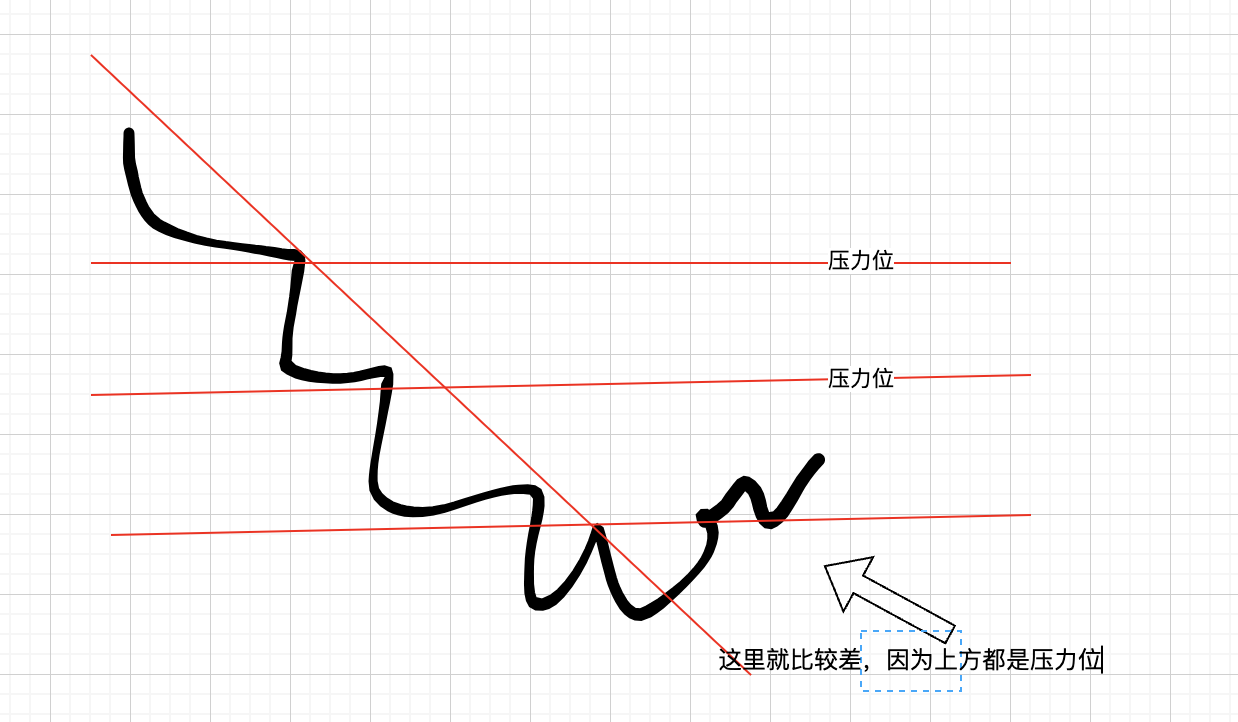

比较危险的交易

长期下跌的股票,只要反弹就有压力

当然如果股票被低估除外

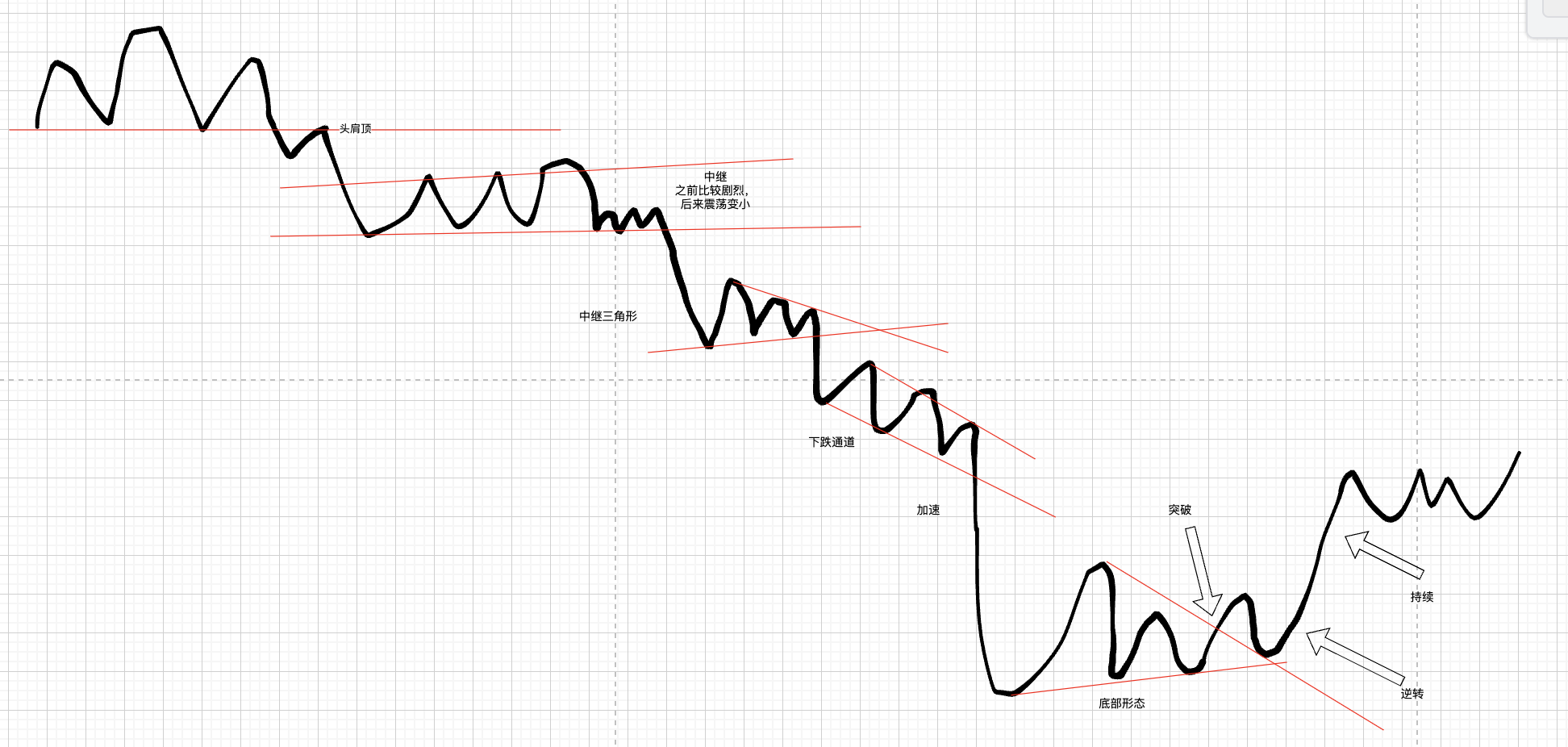

市场结构改变

突破、逆转与持续结构

K线(1分钟,5分钟、1小时,日线)总是已下方类似的结构运行,所以应在 突破、逆转、持续的时候买入

威科夫交易法

威科夫交易法概述

威科夫是一套量价分析方法

通过盘口解读(tape reading)(成交明细) 总结量价背后的意图

盘口三要素

- 挂单

- 成交量

- 其他

量价背后的意图

- 供求:谁在买?

- 吸筹区:哪个区间买?

- 派发区:哪个区间卖?

- 对手和其他机构成本

- 支撑与压力(筹码互换)

威科夫三大法则

供求、因果、努力没有结果

理论

- 识别:10多个概念学习

- 跟随:跟着资金操作

- 调整:主力进,你进,主力跑,你跑

供需

垂直需求柱

价格快速上涨,同时成交量也快速上涨

垂直供应中

价格快速下跌,同时成交量也快速下跌

量价配合的吸筹

- 在震荡区间内,上涨出现放量,下跌缩量,代表上涨有机构大量买入,下跌只是散户在卖出

- 在下跌反转成上涨时,出现放量的十字星或者小K线

强势出现

- 形态中轴区或以上

- 成交量放大

- 可能出有多次

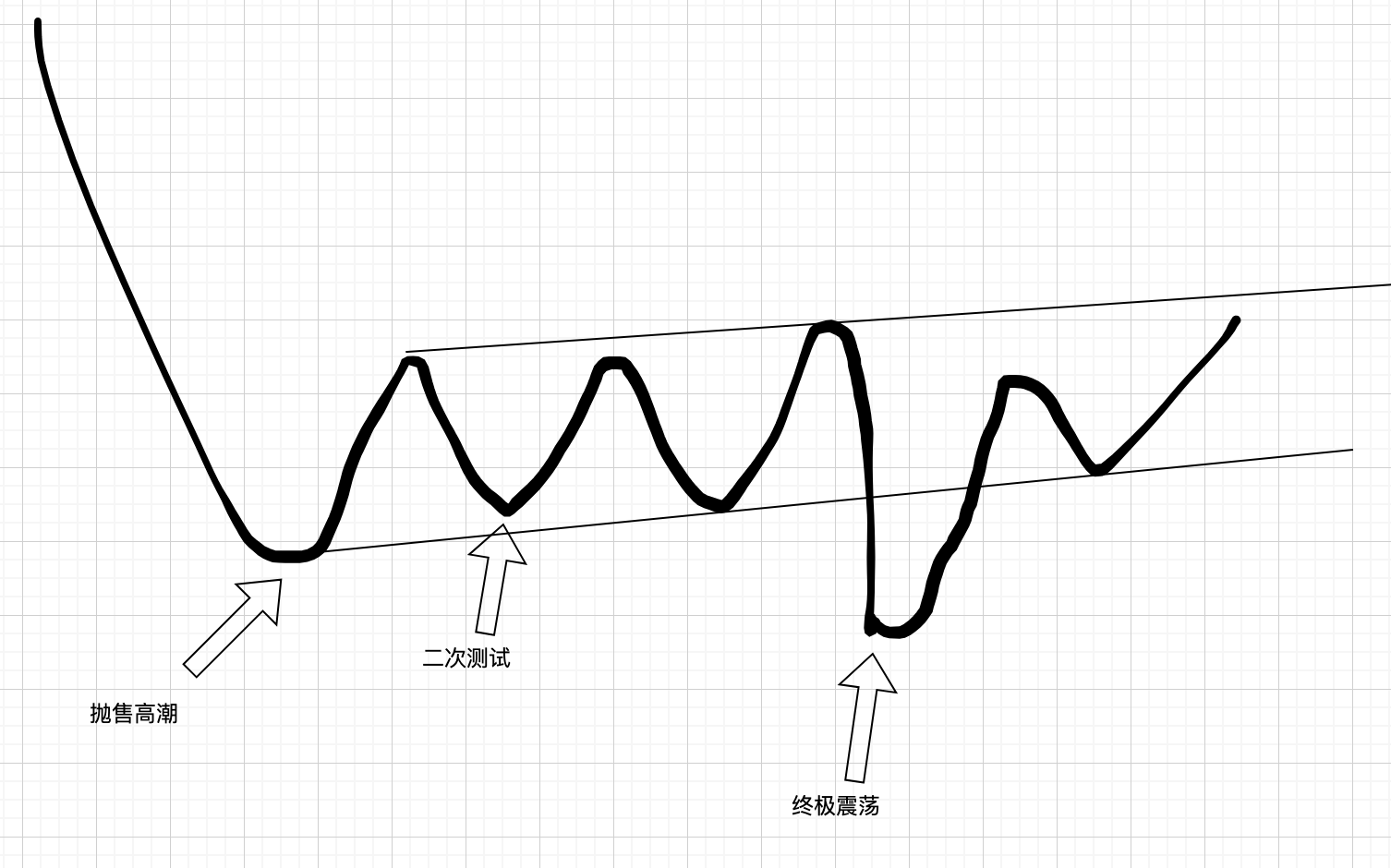

终极震仓(可有可无)

不是买点

- 必须结合二次测试或双突破才能看出来

- 突然深跌/急跌/破支撑

- 跌破后不产生多跟阴线

跳跃小溪 -> 突破

- 直接跳,不回头

- 跳前反复盘整(缩量)

- 跳前大阴洗盘(缩量)

- 跳跃失败(巨量回区间)-> 止损

- 跳后回撤(缩量)

- 跳后回撤洗盘(缩量)

- 跳后盘整失败(巨量) -> 很危险

初次供应

- 初次供应会有巨量成家量 -> 不要卖出,更不要开空

- 抢购高潮 -> 卖出

初次供应可能会有很多次

波浪理论与谐波理论

起源与发展

一、起源

波浪理论由拉尔夫·纳尔逊·艾略特(Ralph Nelson Elliott)于1930年代提出,认为市场价格的走势是以一定的波动规律运行的。这种规律可以分为推动浪(Impulse Waves) 和 调整浪(Corrective Waves) 两种。

研究了股指,在 1934年写了《自然的法则——波浪理论》

二、发展

罗伯特·普莱切特(Robert Prechter)是当代著名的市场分析师和经济学家,以其在艾略特波浪理论(Elliott Wave Theory)上的研究和应用而闻名。他在1980年代通过对金融市场的预测一举成名,尤其是在1987年股市崩盘之前成功预判了市场下跌。

- 1979年大获成功 => 实盘冠军

- 1987年开始连续失败

著作:《市场行为的关键——艾略特波浪理论》

三、逻辑

黄金分割、斐波那契数字

四、缺点

自然法则 => 自然科学 => 群体金融(人性、恐惧、贪婪、报复、自私) => 个体

- 基本有用:股指期货,大的股票,大的庄股,加密货币的主流品种

- 失效的品种:小盘股(A 股里低于 20亿),加密货币小币种

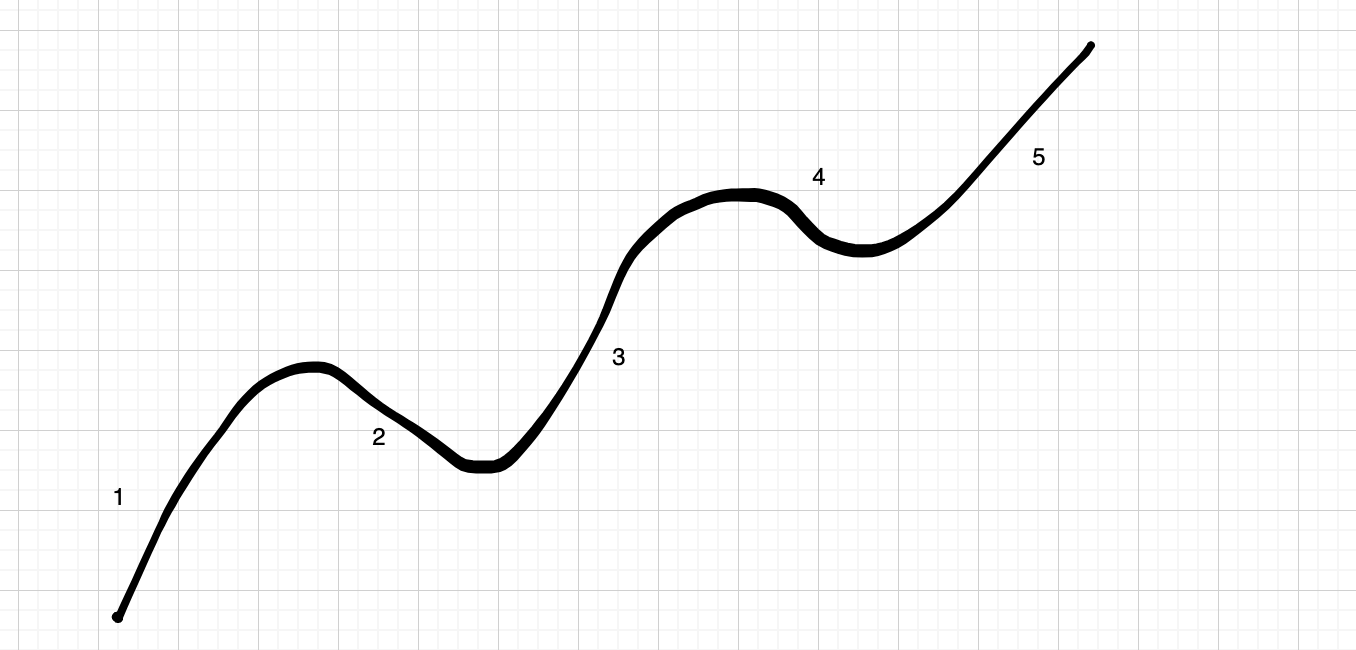

标准与 5 浪上涨模型

一、5浪上涨模型

要求:

- 2 浪不能回撤到 1 浪的起点 => 至少 1 个次低点

- 在 1,2,3推动浪中,3 浪不能最短 => 可以短,但不能最短

- 4 浪不能回撤跌破 1 浪的高点 => 支撑与压力

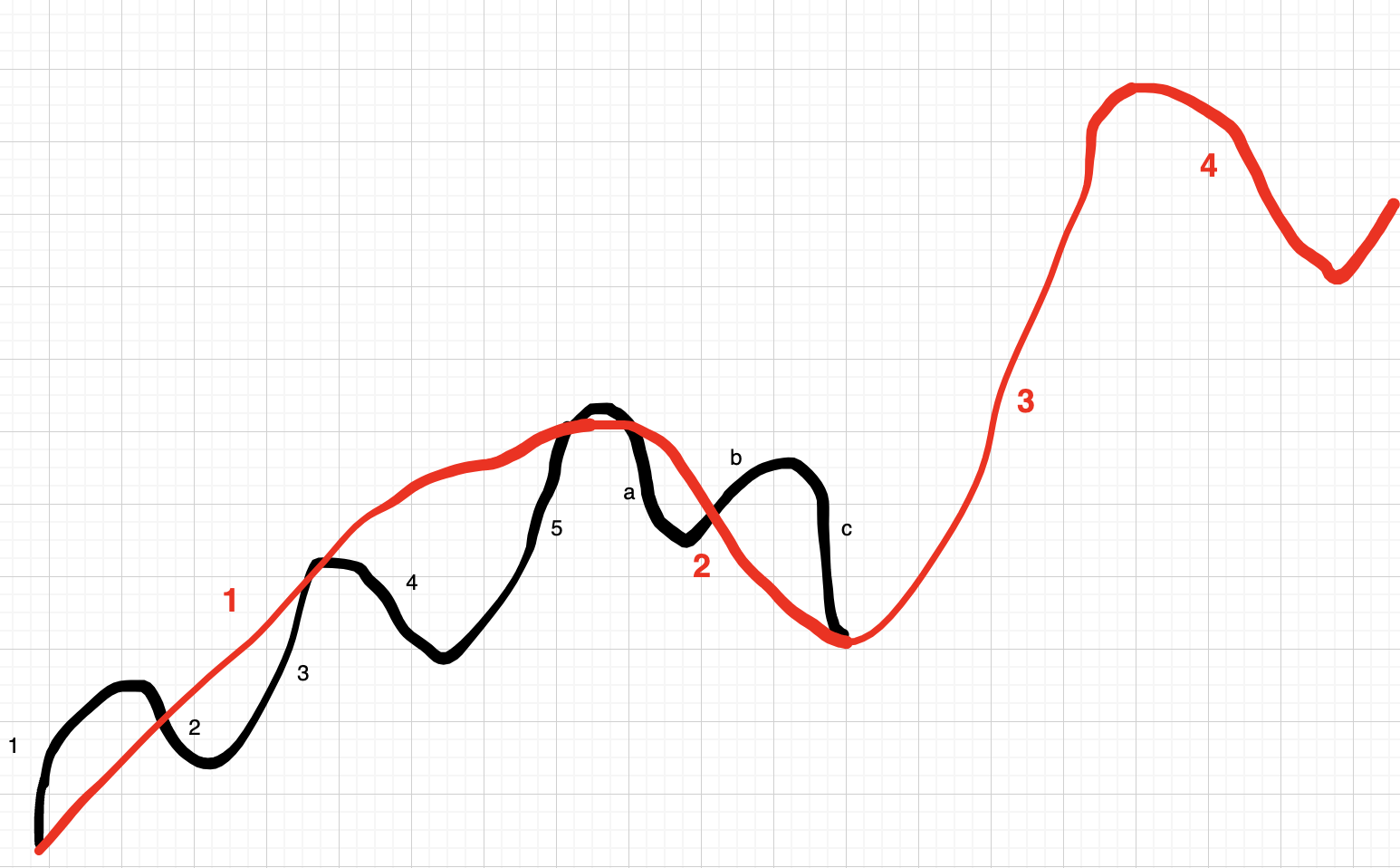

二、8浪模型

- 艾略特把市场分为 5 浪上涨和 abc 三浪下跌

- 小模型的 5 浪上涨又构成了大模型的上涨中的 1 浪或 3 浪,abc 构成了大模型中的 2 浪或 4 浪

实操:

- 市场有时候并不会出现5浪模型

- 有时候下跌时也有可能出现 5 浪

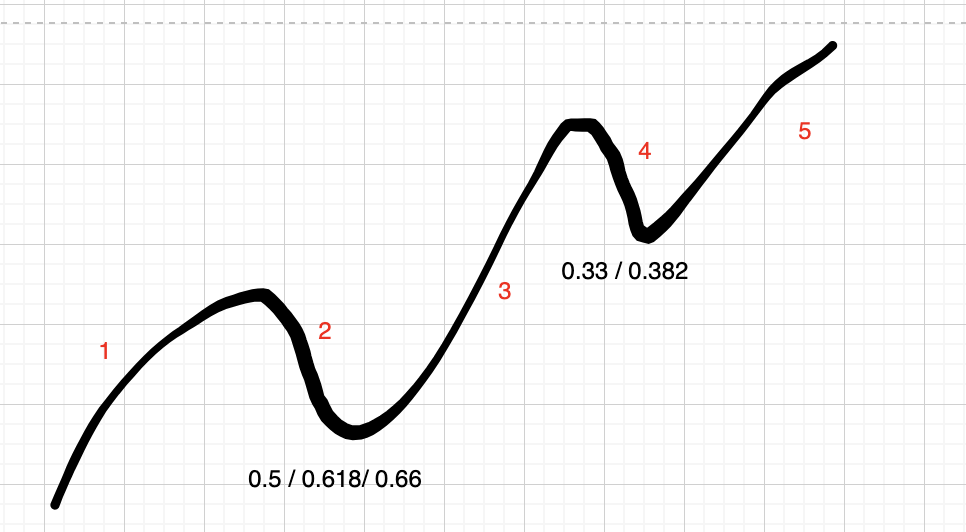

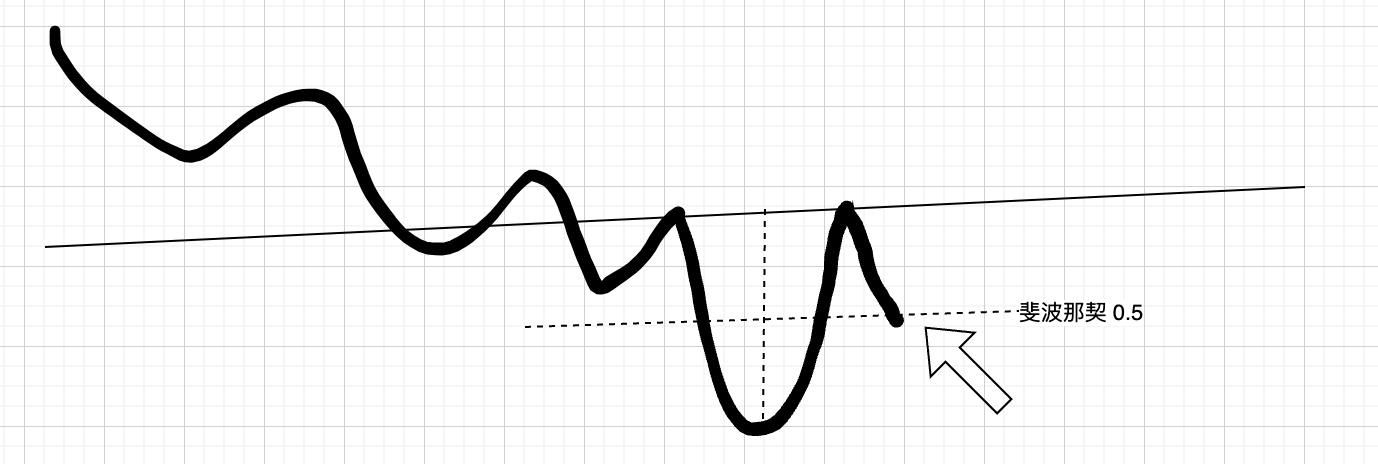

三、正推回调点(参考)

- 关键斐波那契数字:0.382, 0.618

- 江恩回撤,一般使用:1/3, 1/2, 2/3,对应的就是 0.33, 0.5, 0.66

- 一般 2 浪回调的回比较深,一般会到 0.5,0。618, 0.66

- 4浪由于趋势已形成,回调的比较浅,一般只会回调到 0.33,0.382

- 进入回调区间之内后,应观察关键的 K 线走势

四、反推(参考)

- 3 浪/5 浪的高点,可以使用 1 浪来做反推,一般在1.382, 1.618, 2, 3倍 的位置

五、波浪理论,道氏理论,威科夫配合

5.1 波浪理论与道氏理论支撑压力

- 下跌遇到支撑(道氏理论)的情况

- 若下跌的比较迅速,只有 1 浪,则支撑压力可能不奏效

- 若下跌的过程中,abc 3 浪或者 5 浪已走完,则大概率支撑位奏效

- 若下跌的比较迅速,只有 1 浪,则支撑压力可能不奏效

- 上涨过程中遇到压力位(道氏理论)的情况

- 若上涨较快,只有 1 浪,则压力大概率被突破

- 若上涨过程中,走完了 5 浪,则大概率压力位奏效

- 若上涨较快,只有 1 浪,则压力大概率被突破

谐波理论

优点:适用于震荡行情,用于计算反转点位,特别适合外汇,加密货币

缺点:不适合趋势行情

注意:通过谐波计算的点位只是可能会反转,需要根据点位附近的 K 线形态,支撑压力位再次确认 如果没有反转可以观察下一个点位是否反转

一、重要的数字

- 0.382

- 0.5

- 0.618

- 0.786

- 1.27

- 1.618

使用(使用的是高度,不是距离)

使用(使用的是高度,不是距离)

- 计算 BC

- BC = AB * 0.382

- BC = AB * 0.5

- BC = AB * 0.618

- BC = AB * 0.782

- BC = AB * 1.27 (跌破)

- BC = AB * 1.618 (跌破)

- 计算 CD

- AB = CD (对称)

- AB * 0.618 = CD (收缩)

- AB * 0.785 = CD (收缩)

- AB * 1.27 = CD (延展)

- AB * 1.618 = CD (延展)

二、Gartley 形态(可能反转)

上涨过程中,不跌破起点,同时 AB = CD 的位置,D 点是买点

下跌过程中,不突破起点,同时 AB = CD 的位置,D是做空点

Gartley形态通常标记为XABCD,包含五个关键点:X、A、B、C、D。以下是Gartley形态的基本构成和斐波那契比例:

- XA段:初始的上升或下降趋势。

- AB段:XA段的回调,通常在0.618水平,即AB回调XA的61.8%。

- BC段:AB段的反弹或调整,回调幅度通常在0.382至0.886之间。

- CD段:最重要的延伸段,是交易信号的确认。CD段为BC段的1.272或1.618倍延展。

- D点:是理想的反转点,也是交易者的入场位置。D点应位于XA段的0.786斐波那契回调水平。

形态特征总结:

- AB = 0.618 XA

- BC = 0.382 - 0.886 AB

- CD = 1.272 - 1.618 BC

- AD = 0.786 XA

三、蝴蝶模型(逆市模型)

蝴蝶形态包含5个关键点:X、A、B、C、D,通常标记为XABCD。以下是形态的具体构成和斐波那契比率要求:

- XA段:初始的上升或下降趋势。

- AB段:XA段的回调,通常为XA段的 78.6% 回调。

- BC段:AB段的反弹,回调幅度通常在 38.2%至88.6% 之间。

- CD段:为关键的延伸段,通常是XA段的 1.27或1.618倍。

- D点 :是形态的终点,也是交易者的入场点。D点为潜在的反转区域(Potential Reversal Zone, PRZ)。

形态特征总结:

- AB = 0.786 XA

- BC = 0.382 - 0.886 AB

- CD = 1.618 BC

- AD = 1.27 或 1.618 XA

k线组合

关键K线

一、大阳线、大阴线

根据大阳线的形成(从小级别看,比如:15分钟K线看拉出来的日K大阳线)分为以下3种:

-

45度角慢慢的大阳线,行情最稳定(回调买入:80% 的概率会继续走,因为不急,代表大量的机构刚开始吃货)

-

若干次大涨拉出来的大阳线(看位置,50% 的概率,很多位置通过对敲的方式主力开始快速拉升)

-

一次拉升的大阳线(70%,特别极端,要么行情天天涨停,要么是假的)

二、下影线、上影线

下影线的形成分为2中

- 快速下跌,快速拉起(机构吸盘,有意识的操作,V转之后放巨量)

- 缓慢下降,缓慢拉升(不确定,有可能是卖单衰竭,刚开始拉升的时候,成交量较小,拉伸过程中会放量)

K线组合

一、两阳、两阴组合

关键位置 + 两根中阳/大阳

一根只会引起恐慌,两根有可能发生趋势反转

-

趋势突破,跌破,或者突破之后回踩的地方

- A股中 5% 的意义更大,最好是 7%,8%,涨停

- 股票指数中1.5% 意义已经很大了

-

趋势进行中的两阳/两阴

二、刺透形态 => 红绿灯,盯住!!

行情有可能反转,可能出现头肩

解释:

- 在下跌过程中一根大阴线之后,接着低开一根大阳线并穿过上跟大阴线的一半

- 在上涨过程中一根大阳线之后,接着高开一根大阴线并穿过上跟大阳线的一半

三、吞没形态 => 反转

-

下降过程中,一根大阳线吞没上一根阴线(小时间区间是一个 V 转,后面可能是头肩,需要继续观察),下图是3种吞没

-

上升过程中,一根大阴线吞没上一根阳线,下图是3种吞没

四、孕线 => 特殊的吞没

开盘价比上一根低,收盘价比上一根高

-

如果在下一根吞没上一根,80% 要反转(小级别是倒三角形反转),下图是3种孕线

-

如果上一根吞没下一根,则代表衰竭,60% 要反转,下图是3种孕线

五、启明星、黄昏之星 => 反转

启明星 (小形态: 头肩低)

黄昏之星(小形态: 头肩顶)

六、红小兵、黑小兵(三只乌鸦)=> 中继

中阳:在 A股中一般是4%或者5%

展开来看:小级别(比如 15 分钟)45 度的通道

- 红小兵:上涨过程中3根连续的中阳K线,可以穿透,也可以不穿透

- 黑小兵(三只乌鸦):下跌过程中3根连续的中阴K线,可以穿透,也可以不穿透

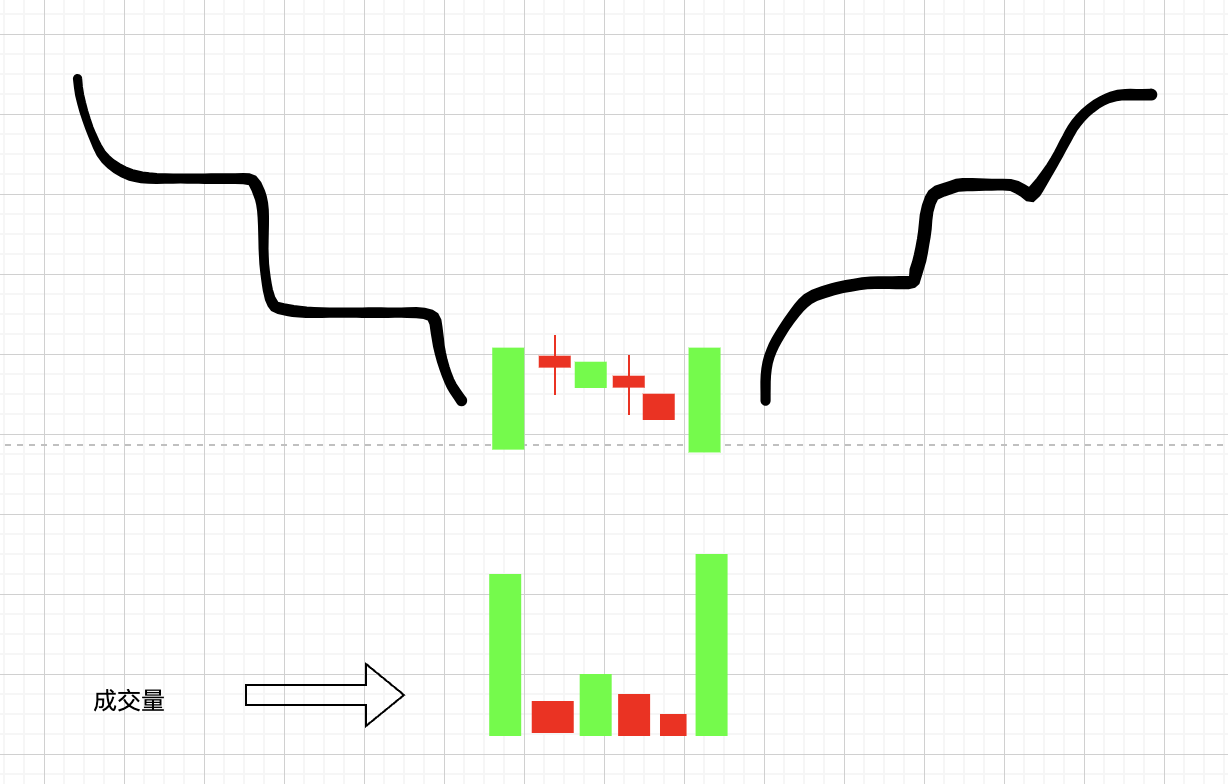

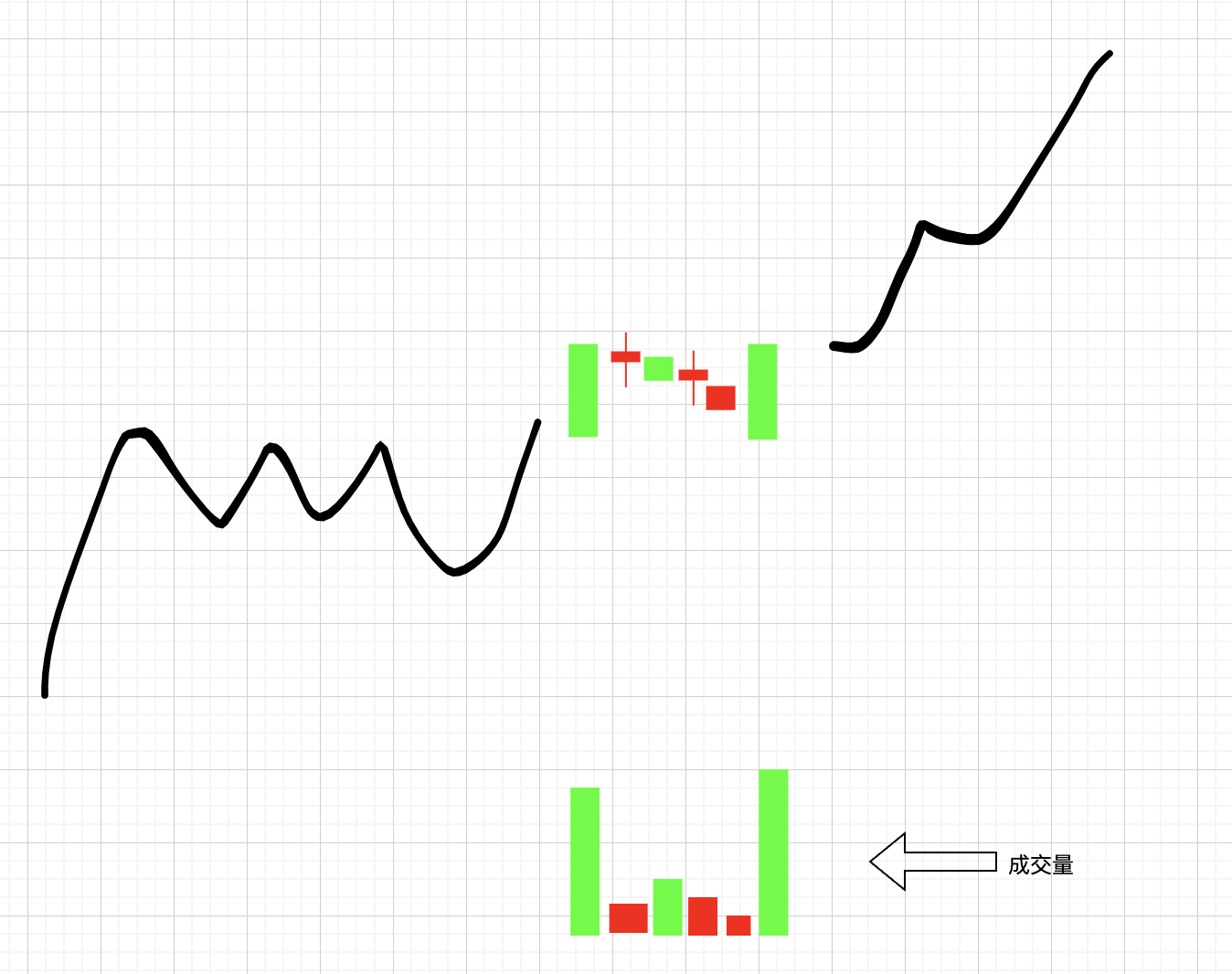

七、强弱结合、量价完美

-

下跌过程中反转

- 下跌过程中,两根大阳线中间夹着几个小K线(小阳,小阴,十字星等)

- 两根大阳线带有巨量,其他的小K线缩量

-

上涨过程中中继

- 上涨过程中,两根大阳线中间夹着几个小K线(小阳,小阴,十字星等)

- 两根大阳线带有巨量,其他的小K线缩量

Al brooks

一、Al brooks适用范围(云聪观点)

- 中美商品期货,中美股指期货,美股权重股

- 不适合A股,A股里的小盘股,美股里小盘股等

- 加密货币,外汇不确定是否适合

整个AL brooks的体系,都是反复在用多头买入,多头止损,空投买入,空头止损,多头空投观望几个维度来分析任何一个市场的多空力量对比

一、Al brooks交易体系术语

1.1 趋势K线(大阳线,大阴线)

K线收盘趋势性远离开盘,证明市场至少出现了一小段价格的运动,就是一根趋势K线。

1.2 非趋势K线

多空处于均衡状态,通常一方略占优,多空均无控制权,也就是十字星,上影,下影,孕线都无所谓。

1.3 过靶(Overshoot)—— 平衡被打破

市场越过重要的前期价位,比如:摆动高点或趋势线

1.4 高潮走势(Climax)

幅度过大和速度过快,现在已经反转进行区间震荡或反向趋势的价格行为。大部分高潮运动最终都会造成趋势线过靶和行情反转。

1.5 暂停K线(Pause Bar)

没有延续原来的趋势的K线。上升趋势中,一根暂停K线的高点处于或者低于钱一根K线的高点。

或者当前一根K线为强多头趋势K线,它只是一根很小的K线,高点近比高一根K线高出一个最小报价单位。

暂停K线,是价格在当下暂停,并不是表示这里就有反弹

1.6 买入真空(Vacuum)

强势空头认为价格马上会走高,所以按兵不动观察,直到价格到达上方某个具有吸附力的价位再开始做空。其结果就会造成一段真空,使得市场以1根或者多根多头趋势K线迅速涨至吸附价位。一旦到到之后,强势空头开始大量卖出,市场由升转跌。

1.7 卖出真空(Vacuum)

强势多头认为价格马上会下跌,所以按兵不动观察,直到价格跌到某个具有吸附力的价位再开始做多。其结果就会造成一段真空,使得市场以1根或者多根多头趋势K线迅速跌至吸附价位。一旦到达之后,强势空头开始大量买进,市场由升转跌。

1.8 三连推(Three Push)

3个摆动高点,通常一个比一个更高

3个摆动低点,通常一个比一个更低,楔形的变体

1.9 均线缺口K线(Moving Average Gap)

没有碰到均线的K线,K线与均线之间的空间就是缺口。强趋势行情第一次回调,如果产生均线缺口K线,接下来通常会测试趋势极端价位。举例:现在有一轮强势的上升趋势,然后出现回调,并最终有一根K线高点低于均线位置,通常是一个做多建仓形态,价格可能会测试趋势前高。

1.10 铁丝网(Barbwire)

由3根或以上的K线组成的交易区间,这些K线大致重叠,其中有一根或以上是十字星。这是一种窄幅盘整区间,包含很长的影线,以及通常相对较长的实体K线。(盘整区间,缠论中枢之类)

1.11 微型测量跳空(Micro Measuring Gap)

当在强势突破K线前后的两根K线没有相互重叠,这是一个强有力的征兆,而且常常引出一波可测量的波动行情。缺口的中间位置,就是微型测量跳空口。

1.12 双顶牛旗(Double Bottom Bull Flag)

上升途中牛旗出现两次快速下跌至大约同一价位的运动,然后恢复升势。

(中继)

1.13 双顶熊旗(Double Top Bear Flag)

下降途中熊旗出现两次快速上升,至大约同一价位的运动,然后恢复跌势。

1.14 交易区间(Trading Range)

最低要求是1根K线的波动区间与前一根K线基本重叠,它是一种横向运动,表示无论多头还是空头都不掌握控制权。

核心交易系统

核心交易系统

一、工具

1.1 道氏理论

- 支撑压力

- 形态

- 缺口

- 成交量密集区

- 逆转、突破、持续

1.2 威科夫

从二次测试到跌破冰线灯10多个点

1.3 波浪、谐波

- 0.618、0.5、0.33等

- 正推、反推

1.4 K线信号、盘口

大阳、大阴、上下影及7种组合

二、性格

2.1 急性子

- 更适合道氏理论(趋势、强势出现)

- 交易类型:做短线(1分钟,5分钟,15分钟)、日内

- 交易品种:美股、加密货币、期货、A股(资金量比较大,做T)

2.2 慢性子

研究基本面,使用威科夫理论

三、交易品种

3.1 股票(技术分析、基本面、板块、抄点热点)

- 道氏理论

- 威科夫(最好用)

- 波浪(用处不大)

- k线信号

3.2 商品期货(技术分析、基本面、供求)

- 道氏理论

- 威科夫(没那么好用)

- 波浪(用处不大)

- k线信号

- 盘口

3.3 股指(技术分析最有用)

- 道氏理论

- 威科夫(没那么好用)

- 波浪(用处很好用)

- k线信号

- 盘口

3.4 外汇、加密

- 道氏理论

- 威科夫(作用比较小)

- 波浪(用处很好用)

- k线信号

盈亏比、胜率

盈亏比比胜率重要

一、盈亏比

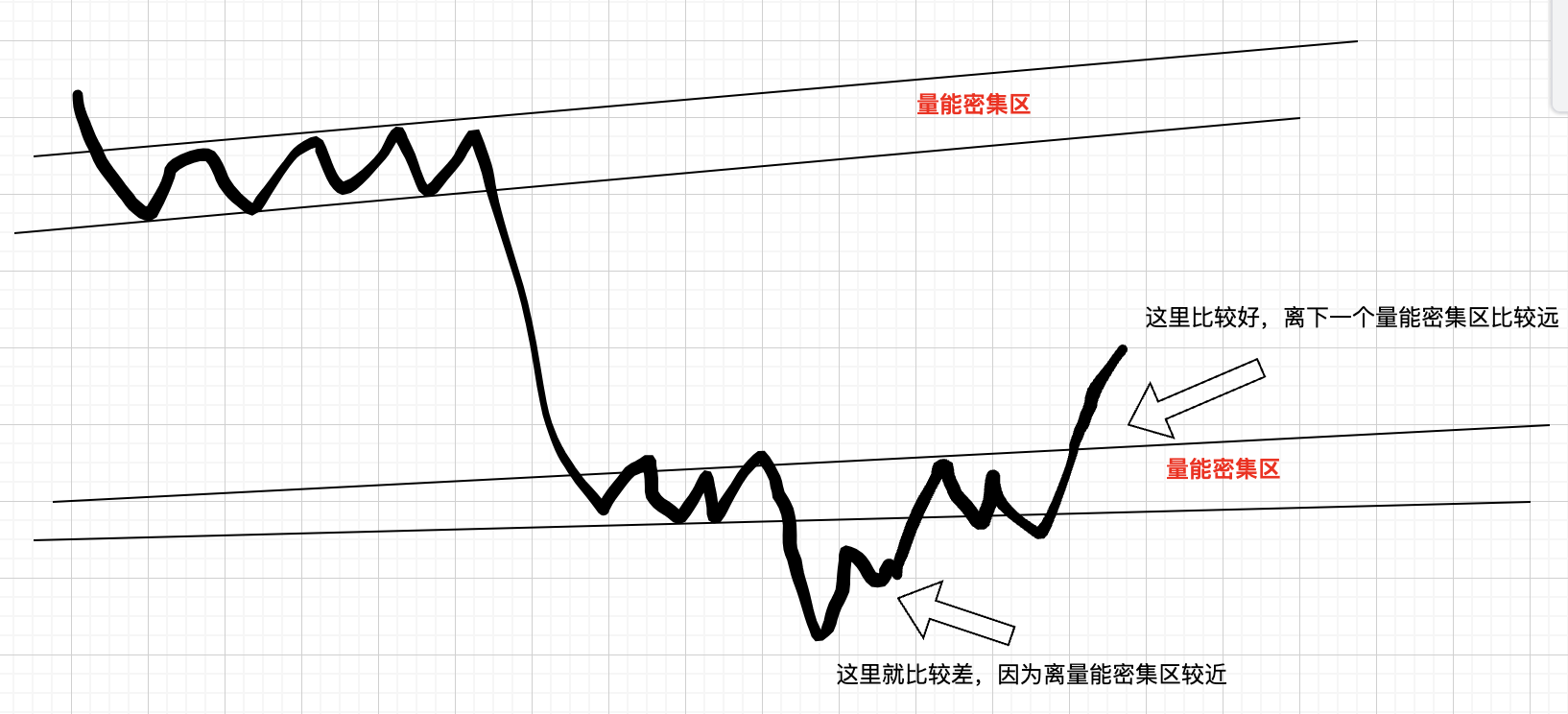

1.1 如何提高盈亏比

- 离量能密集区的远近

- 量能大小(比如:突破的时候,成交量越大,拉升的空间越大,盈亏比可能更大)

- 吸筹时间(吸筹时间/盘整时间越长,未来拉升的空间越大)

- 波浪初期(一浪的最好,价格已经烦了好几倍了,最差)

级别、节奏(周期)

一、级别

- 时间周期k线:1分钟、5分钟、15分钟、30分钟、1小时、日K线

- 开仓、止损点要同一个周期,比如:日线寻找的买点,只算也应设置在日线找的止损点

二、节奏(周期)

- 如果错误了形态,不要操作,耐心等待

- 节奏错了,很容易亏损

买点、卖点、止盈点、止损点

一、买点

13个买点

二、卖点

- 压力位

- 双跌破

- 巨量

- 移动止盈(最合适)

- 固定比例

- 分批 -> 比如:压力位卖30%,双跌破再卖30%,其他移动止盈

三、止损

- 大阳、大阴、上下影线底部

- 定量

四、加仓 -> 高手才需要加仓

- 必须大幅盈利

- 加仓完与风险无关

十三个买点

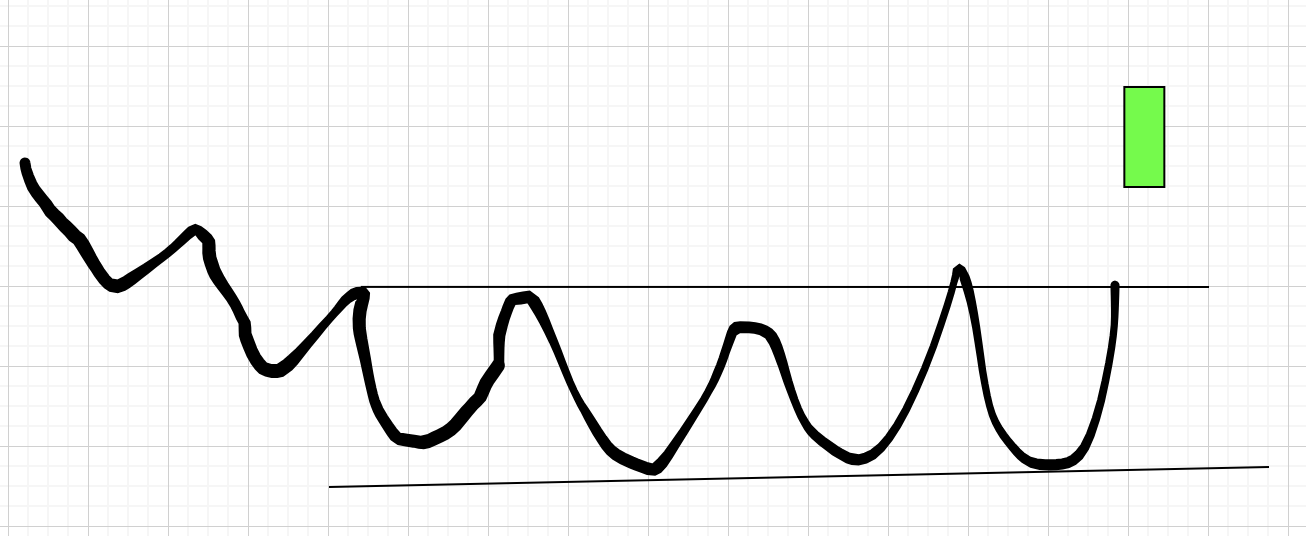

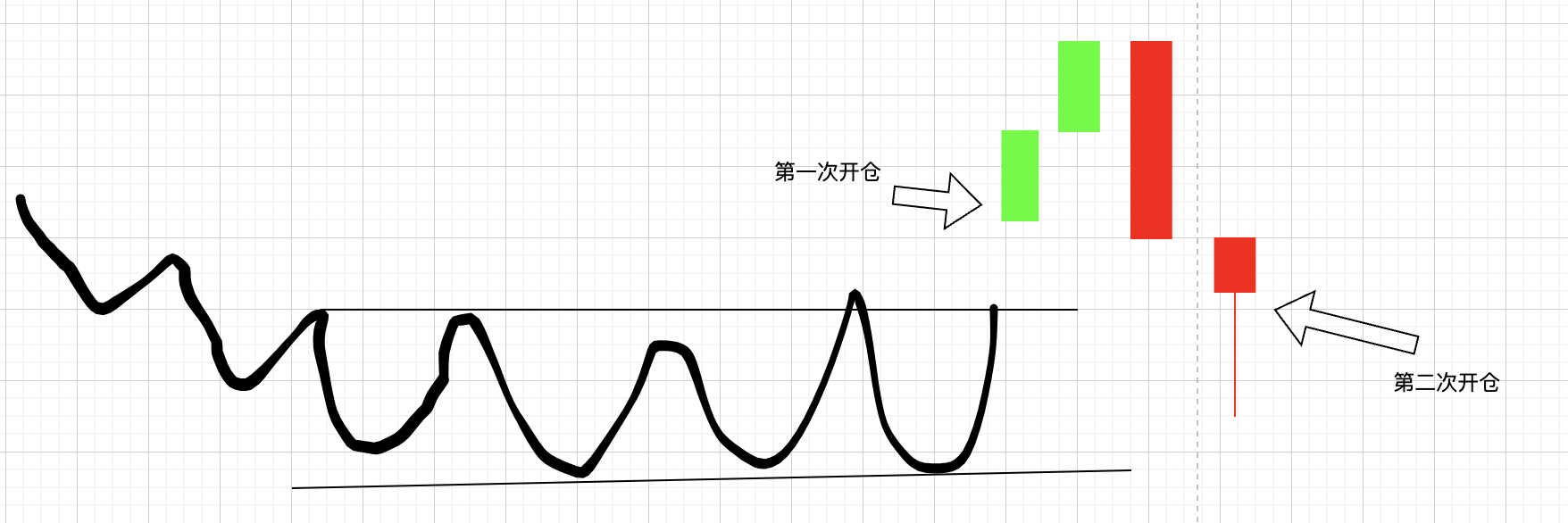

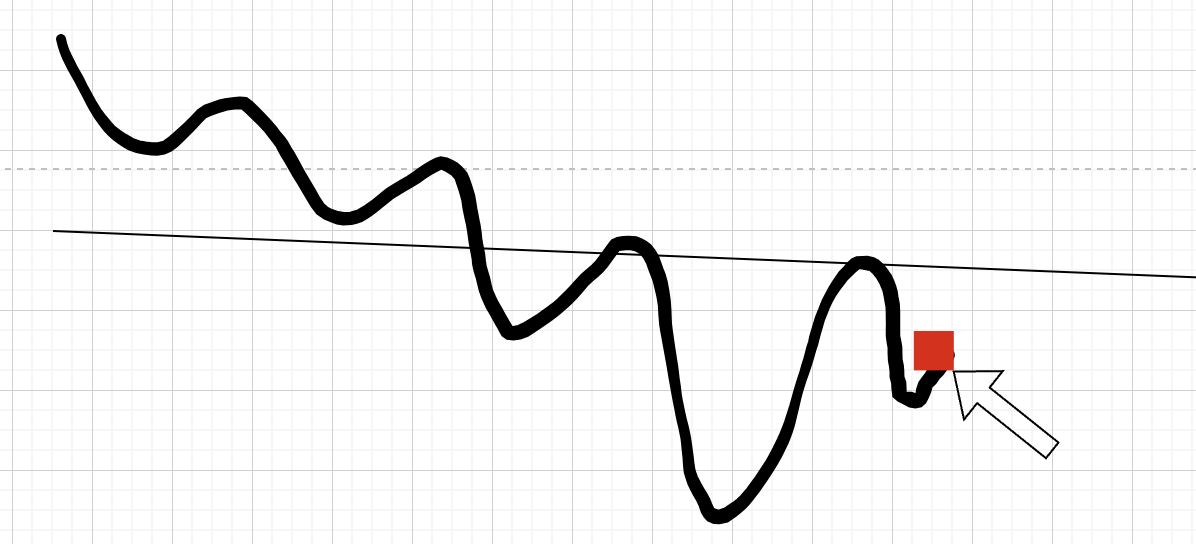

一、底部结构反转买点

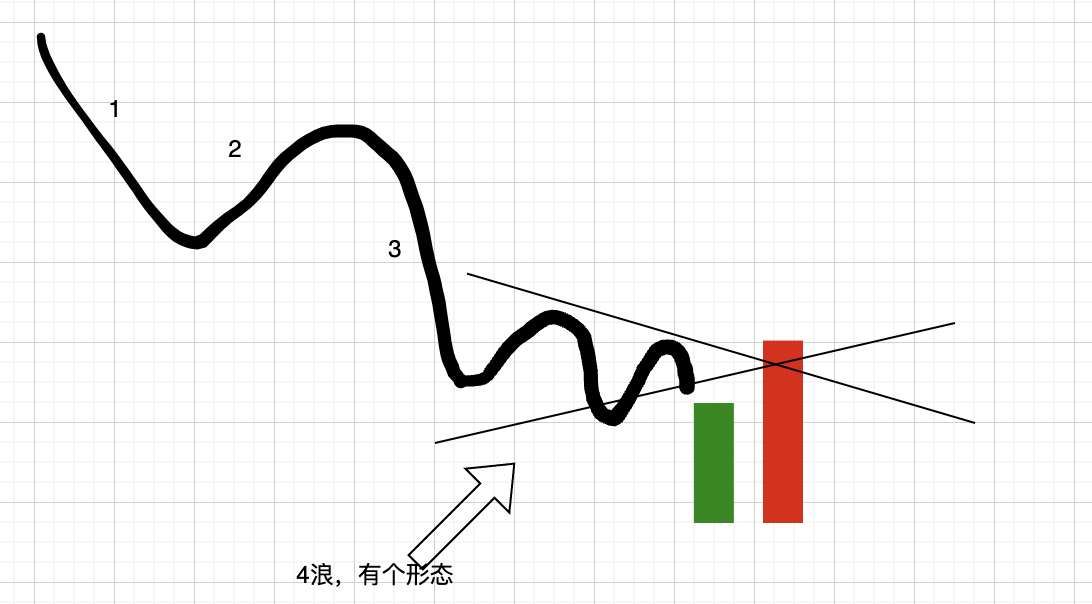

1.1 2B结构

- 5浪走完

- 4浪走个形态,比如:震荡区间、三角形

- 大阴线跌破,然后立马大阳线拉起来(目的:抢筹、猎杀止损)

90%的概率短线赚钱

1.2 底部头肩的右肩 -> 试错买点

- 可能是底部头肩的右肩

- 底部到颈线的50%处

- 结合趋势位置,关键的支撑压力位,成功率更高

1.3 二次测试

- 更高的低点

- 大阳线

- 关键的支撑压力位,或者明确的K线(大阳线、长下影、反包)

单纯的二次测试概率比较小,一定要加上支撑压力或明确的K线

最主要的观点

- 不断突破的行情,不要做空,至少需要二次测试

- 不断跌破的行情,不要着急做多,最少也要二次测试

1.4 强势出现

- 底部盘整形态(箱体盘整,圆弧底),中轴之上出现巨量K线

- 第一次可能会失败,可能需要2到3次才会成功

- 止损很重要

参考:强势出现

二、中继买点

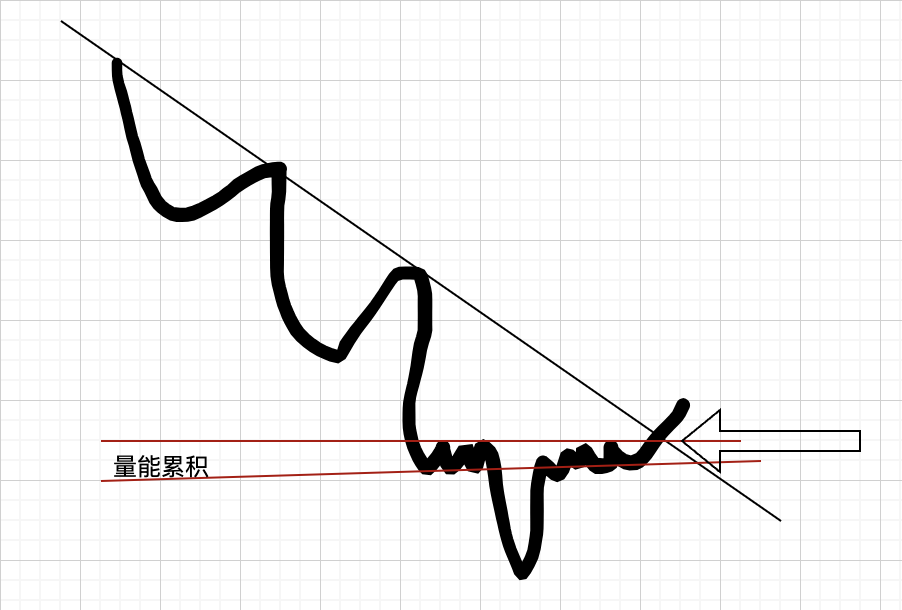

2.1 趋势线 + 量能积累突破(双突破)

2.2 趋势线 + 点位突破(双突破)

关键点位(长期支撑压力点位)

2.3 趋势线 + 形态突破(双突破)

- 趋势线突破

- 底部形态(箱体、三角形、菱形)突破

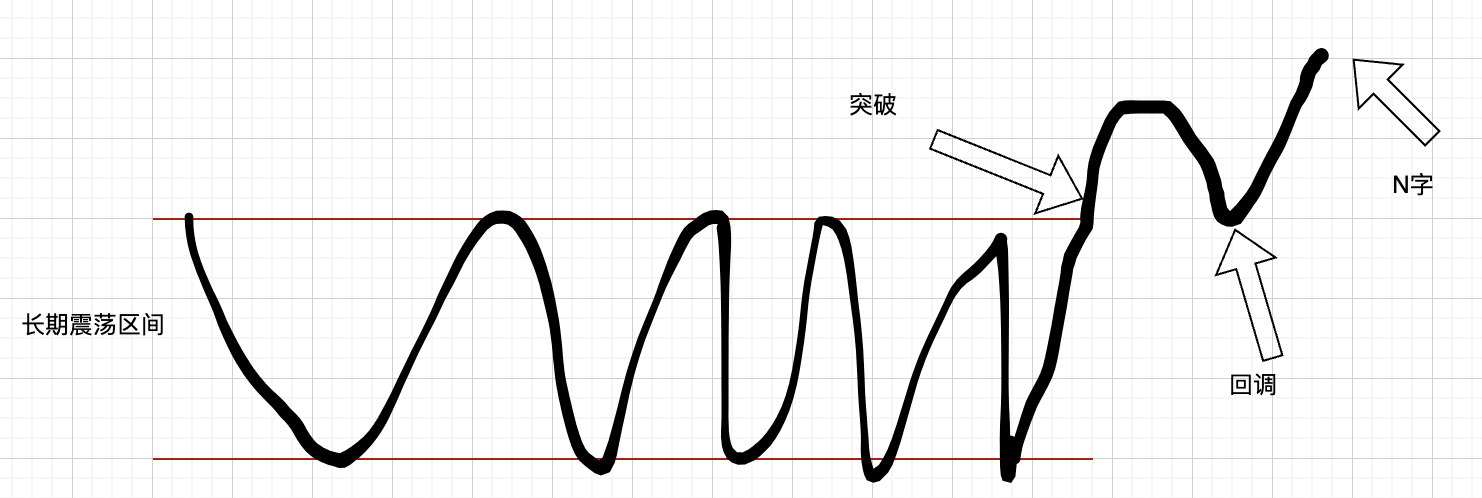

2.4 大形态突破(一定要做)

- 长期的累积,突然突破

- 突破是买入,回调时也可以买入,N字买点

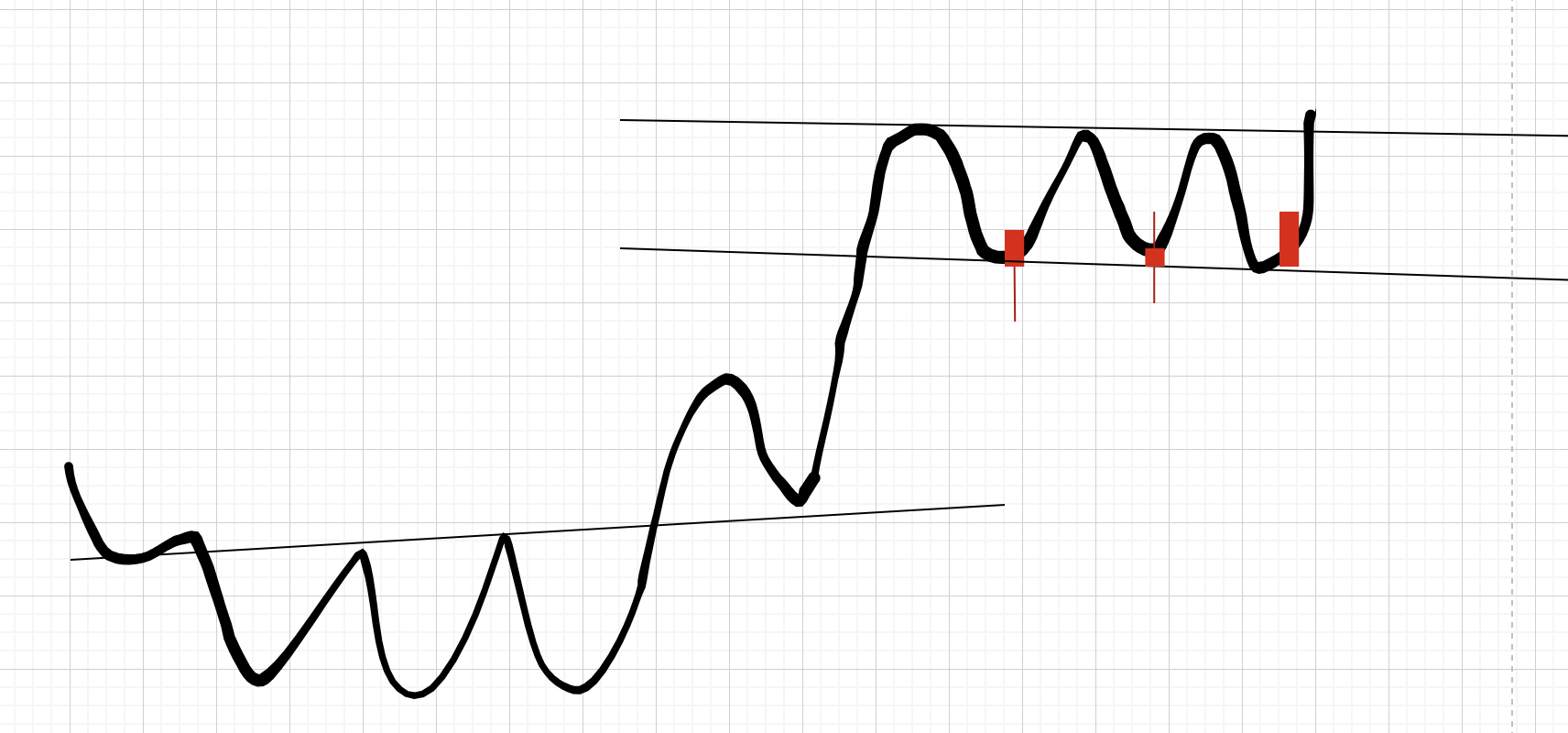

2.5 突破后回调 + 站稳

- 茶杯带柄

- 突破,然后回调,回调之后继续突破

- 大区间变小区间

- 老鸭头

- 突破,形成第一个高点,回调

- 回调之后(在趋势线之上)再次上涨,形成鸭头

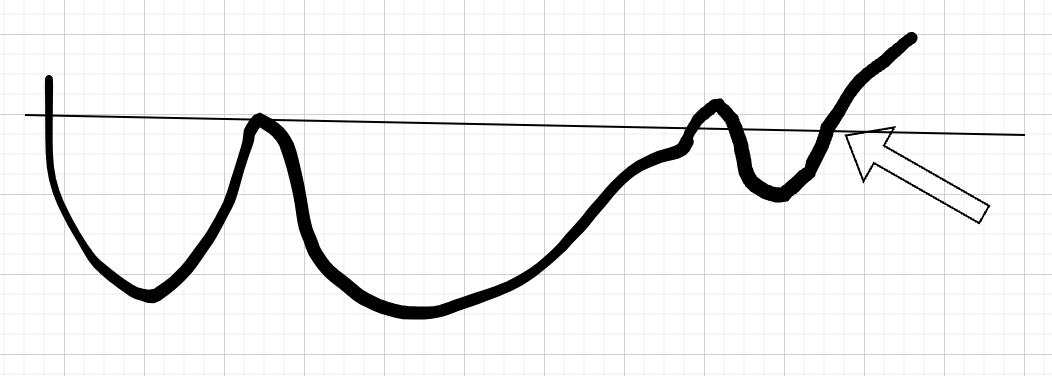

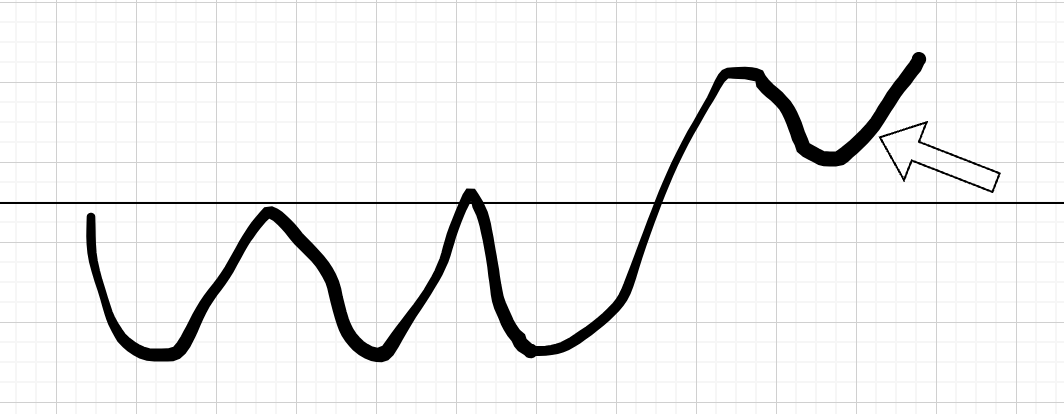

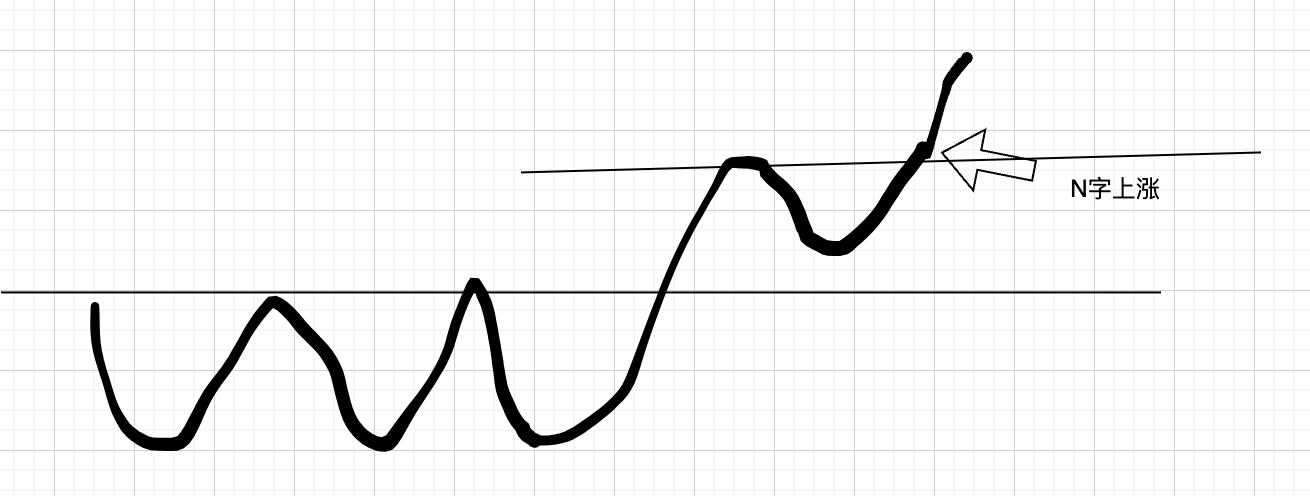

2.6 突破后N字上涨

- 突破,回调,再次上涨

- 再次突破上次高点形成N字,也是一个买点

三、共振、大周期回调买点

3.1 回调(0.382、0.5、0.618)

结合K线信号

3.2 弹簧

箱体底部出现以下3种K线 -> 箱体底部处理

- 长下影

- 十字星

- 大阳线

3.3 共振 -> 最后的买点(之后应该考虑卖出)

短线(15分钟,1小时,日线)的二次突破与长线(1小时,日线,周线)的突破在同一时间点,则称为共振

- 底部的突破可能是15分钟、1H、日线级别的

- 等到上涨回调之后,再次突破与日线或者周线的突破形成共振

量比选股

一、A 股

- 查看板块的走势,成交量

- 同花顺 -> 选股 -> 龙虎榜 -> 机构参与 -> 选择机构净买入 同事按照机构净买入排行

- 同花顺 -> 选股 -> 龙虎榜 -> 全部上榜 -> 选择净买入 同时按照净买入排行

- 查看龙虎豹上榜次数,最近多次最好

1.1 完美的票

- 资金流,龙虎榜

- 量比

- 形态 量价

- K 线组合

- 热点,炒点 F10 侦探找找逻辑

- 财务数据

1.2 云聪A股模式化选股流程

- 板块与热点确认流程(同花顺看机构,韭研公社研究炒点,炒股软件)

- 板块的形态量价符合 13个买点,热点炒点同时交叉

- 重大政策,技术创新,重大事件,价格变动,行业周期,资产重组,业绩大增(革命,新颖,朦胧,有想象空间)

- 确定一定阶段的主线,尽量只在主线里找机会

- 主线的炒作逻辑是什么?相关逻辑还有哪些公司

- 对相关公司进行深入分析,龙头情绪、形态、量价、资金流

- 技术形态确认流程:

- K 线组合是否符合标准开仓模式?量价结构,资金流是否完美?(反包,阳包阴,阴包巨量上影线,两阳夹缩量小阴线等)

- K 线组合的波动率是否较小?最好位于两根大阳线之内,控盘明显

- 是否处于日 K 线大形态(箱体、三角形)的强势出现,或者突破位置?

- 价格是否是底部启动或者吸筹区价格的 2 倍?3倍位置?或重要压力位?

1.3 云聪盘后用龙虎榜模式选股

- 龙虎榜,按照净买入排序

二、美股

- 由于有些个股成交量比较小,导致直接使用量比指标失真

2.1 云聪量比选股策略

- 市值大于 10亿美元

- 量比大于 1.5

- 每日成交额大于 1 亿美元

2.2 云聪盘前选股

- 盘前涨 2%

- 流通市值大于 10亿美元

- 量比大约等于 1

- 日成交额大于 1 亿美元

- 找形态突破(缺口突破最好)的个股

日内交易

单腿末日期权稳定盈利教程

一、股票、ETF、期货、期权差别

- 股票:正常情况下不带杠杆,当天涨1%,就赚1%

- ETF:几十只股票的按比例统一打包购买后的组合

- 举个例子:你看好汽车行业,但往往你买的汽车股不涨,但其他股涨飞起,为了避免这种遗憾,你直接可以买汽车ETF,里面就相当于买了这个行业里精选的股票打包组合。

- QQQ: 就是100只纳斯达克成分股,按比例的ETF

- 期货:保证金制度,1万当10万用,涨1%相当于涨10%,一般10倍杠杆,有的券商日内交易可以有几十倍杠杆

- 期权:以小博大的最佳工具

- 风险可控,收益巨大,自带止损,多种组合

1.1 期权与期货做日内交易最核心的差别

- 单腿时,期货一旦情绪失控,不止损,可能会亏光全部保证金,而期权则最多亏光你的权利金,不会影响到账户其他资本

- 期权可以用多种对冲组合,进一步控制风险

总结: 从短线日内或者1,2天的行情来说,QQQ期权风险可控,盈亏比特别合理,是最完美的日内短线稳定盈利标的

二、什么是期权?什么叫单腿末日期权?

2.1 期权

(其他地区翻译为选择权),最容易理解的就是买房子时所付的押金(保证金)

要点: 不需要学习高深的数学图表,我们只需要理解三个概念,到底是什么意思:权利金、行权日、行权价

而做单腿末日期权,你甚至都不需要懂,也不需要选

2.2 末日单腿期权

2.2.1. 末日

表示当天行权,所以必须在当天收盘前平仓,不然你的期权会归零无效。

2.2.2 单腿

每次只做一个方向,而不是一个对冲组合

只要记住:

- 除非你很有把握后面几天的方向,不然永远只选当天到期。(行权日固定)

- 只选离当下价格最近的上下一档(行权价固定)

- 根据你可以接受的亏损,选择权利金大小

核心一句话:把它当成带杠杆的指数来做就好了

三、 2023年8月24日实盘展示小总结

操作

- 必须要有两台电脑或者至少一台电脑一部手机,一个用于看QQQ 1分钟K线图,一个用于下单

- 提前做好交易计划,比如8月24日跳空大涨,那么我们交易计划是到了373.9开始空,也就是BUY PUT,然后再看多,也就是BUY CALL

- 如果错误,第一时间止损卖出,正确,则持有到目标位

实盘要点

- 买入用市价单

- 卖出可以使用限价单

- 买完一定要看一下,CALL,PUT两个字母是否正确

- 一旦发现买错了,第一时间平仓,不要犹豫,比如你的BUY变成了SELL,再第一时间买回来

一、交易计划

1.1 交易计划制定步骤

- 定方向:做多,做空,还是多空都做

- 定大小区间:大区间就拿久一点,小区间久赚了就跑

- 定交易区间:支撑压力,斐波那契,量能累积

- 定关键时间:最重要的两个时间点

- 10:40 到 11:20

- 14:00 到 14:30

- 定止盈目标位

1.2 关键区间 + 关键时间 + 关键信号!

1.2.1 关键信号:

- 统计学规律

- 盘口

- K线组合(大阳、大阴、孕线、长上影线、长下影线)

- 云聪13买点

1.3 如何设置止损与移动止盈?

- 止损必须固定

- 1跟或者2跟大阴线必须走

- 止盈有多种,移动止盈最好

- 斐波那契,压力位,点位到了直接止盈

- 双跌破止盈,移动止盈

- 止盈止损不是目的,结束后马上设限价买入!!!

- 不能为了止盈而止盈,为了止损而止损

- 止盈止损的目的是为了再买回来!

二、数据统计

2.1 QQQ日内数据分析及应用

课程学习:期货高手何俊:期货日内短线交易之感悟 在复旦大学的演讲

- 日内最高点到最低点,0.45% ~ 1.45%之间,也就是我们的盈利空间,1.65%以上就可以做反转了,0.85%是中间值,0.85%可以做为第一止盈位

- 从开盘价到最高价计算,超过1.4%做反转,0.8%是正常值

- 从开盘价到最低价计算,超过-1.4%做反转,-0.8%是正常值

2.2 V转反转统计

2016年6月到2023年8月,6年时间规律统计:(云聪交易分析)

- 当日的V形反转,共计有171天,占1500个交易日的11.4%

- V转主要由以下几种经典结构:

- 上涨趋势 + 上涨缺口回补(当日或前日) + 急跌到前支撑位

- 上涨趋势 + (首日)急跌到前支撑位(点位,量能累积,斐波那契)

- 长期下跌 + 衰竭缺口 + 日线大级别支撑

2.3 A形反转统计

2016年6月到2023年8月,6年时间规律统计:(云聪交易分析)

- 当日的A形反转,共计有71天,占1500个交易日的4.7%

- A转主要由以下几种经典结构:

- 下跌趋势 + 下跌缺口回补(当日或者前日) + 急涨到前压力位

- 下跌趋势 + (首次)急涨到前支撑位(点位,量能累积,斐波那契)

- 长期上涨 + 衰竭缺口 + 日线大级别压力或者市场衰竭点

其他交易系统

双均线交易系统

一、什么叫双均线

20,60,120的MA和EMA均线组成双均线

二、什么叫均线密集

肉眼可见所有的均线缠绕在一起,就是均线密集

三、开仓

- 均线密集开仓

- 突破均线密集之后回踩20均线开仓

四、平仓

- 上一个均线密集平仓

- 水平压力位平仓

五、止损

跌破均线密集止损或跌破20均线止损

六、仓位大小

每次使用十分之一的仓位作为保证金,例如账户里有100美元,每次开仓使用10美元

七、交易计划

每次开仓都要有对应的交易计划,盈亏比应大于3:1

期权学习

美投君期权教程

一、入手期权的思路

1.1 第一步:选择正股

- 选择熟悉的股票

- 选择交易量大的股票

1.2 第二步:选择期权策略

1.2.1 隐含波动率(IV):Implied Volatility

- IV越高,Option价格越高,更适合卖期权

- IV越低,Option价格越低,更适合买期权

1.2.2 历史波动率(HV):Historical Volatility

- 当IV高于HV,更适合卖

- 当IV低于HV,更适合买

1.3 第三步:选择行权价

1.4 第四步:选择到期日

时间价值(Time Value)

时间越长,到期日越远,价值越大,Option价格越贵

内在价值(Intrinsic Value)

当前价值 - 行权价值

旁白君

一、隐含波动率(IV)

-

隐含波动率上升,期权变贵

-

隐含暴动率下降,期权便宜

-

近期期权隐含波动率上升变化大

-

远期期权变化没那么大

二、Delta

Delta代表价格波动对于期权的价格影响

Delta的范围

- 0 ~ 1 多头,股价涨,期权涨

- -1 ~ 0 空头,股价涨,期权跌

- 等于0 ,中心,股价涨跌不影响期权价格

多头期权(call)

- 0.5 是一个平值期权

- 0.5 ~ 1 是实值期权

- 0 ~ 0.5 是虚值期权

空头期权(put)

- -0.5 是平值期权

- -1 ~ -0.5 实值期权

- -0.5 ~ 0 虚值期权

三、Gamma

是Delta增加的加速度

四、Vega

Vega是用来衡量标的资产价格波动率变动时,期权价格的变化幅度

相同行权价行权日额期权(call和put)的Vega是相等的

五、Theta

Theta代表的期权每天因时间流逝而损失的价值

隐含波动率(IV),theta越大

BTC期权实战之路

第一集:什么是期权,相比合约现货优势在哪里?

一、期权定义

1.1 期权买方

- 只有权利,没有义务

- 最大的损失 = 权利金

1.2 期权卖方

- 有义务,收取权利金

- 最大的收益 = 权利金,最大的损失 = 无限

1.3 时间

期权买方为了获取“非线性杠杆“和“亏损有限“这两大特权,所支付的一个“入场费“。

作为买方,你的最大亏损就是付出的权利金,但潜在收益却可以很高,这就是一种非对称的优势。而你支付的权利金里,很大一部分就是时间价值。

作为卖方,他们的角色恰恰相反。卖方就像是“时间保险公司“,他们赚取的,正是买方支付的这笔“时间保费“。在震荡行情里,很多专业的交易者会采用中性的卖方策略。他们并不在意价格的涨跌方向,而是通过精妙的对冲,把方向性的风险抵消掉,核心目标就是安稳的赚取时间一天天流逝带来的价值衰减。对他们来说,时间就是朋友。

1.4 波动率

波动率,它在期权时间里,可以看作是市场的“情绪温度计“。波动率升高,代表市场预期未来价格会大起大落,不确定性增加;波动率降低,则意味着市场趋于平静,大家觉得后市会比较平稳。

二、现货合约期权的不同点

现货交易:第一维度,赚钱靠上涨

合约交易:第二维度,可做多,可做空

期权交易:多维度,做多,做空,震荡

期权是给你多了“选择和主动权“,而不是只能被动跟着行情走

三、期权工具优点

3.1 方向性交易

可以做多(买call)也可以做空(买put)

3.2 杠杆灵活,几倍 ~ 百倍

买方不会爆仓

3.3 收益不同

非线性收入,方向做对收益呈几何级增长

3.4 技术上更有优势

如果对技术上有空间、时间的判断(在什么时间点预计达到什么位置),期权将成为一个超级的武器

3.5 维度不同

不仅可以交易涨跌,还可以交易时间和波动率

3.6 策略的多样性

无论温和上涨,暴涨暴跌,上下震荡都有对应的策略。

前提是需要先判断未来大概率是什么走势

第二集:U本期“赚钱“ vs 币本位“赚币“

一、期权的结算方式

建议:先从U本位开始。先学会“赚钱(U)”,再考虑“赚币(BTC)”

1.1 用USDT/USDC当本金,赚的也是USDT/USDC

优点:

- 盈亏直观,计算简单:适合新手和短线交易者

- 保证金价值稳定:风险计算非常可控

- 风险隔离:不需要担心保证金(本金)贬值

- 适合熊市/做空

缺点:

- 错失“本金“升值(踏空):在大牛市中,这是一个明显缺点。享受不到上涨红利。

- 稳定币风险:需要承担稳定币本身的脱钩风险(概率很小)。

1.2 用BTC/ETH当本金,赚的也是BTC/ETH

优点:

- “囤币党“的最爱:目标是“Stacking Sats“(囤积聪)或ETH。用币做本金,赚回来的也是币。

- 牛市的“戴维斯双击”:在牛市中,买看涨期权。赚到的币(利润)在升值作为保证金的币(本金)也同时在升值。美元价值增长会非常快。

- 适合矿工/长期持有者:矿工挖出BTC,可以直接用BTC做保证金买看跌齐全来对冲风险,不需要先换成U。

缺点:

- 盈亏计算反直觉:这是最大的缺点。可能“赚了币,但亏了钱”。做空BTC,赚了 0.1 BTC,但BTC价格腰斩,总资产的美元价值反而是亏的。

- 保证金价值剧烈波动:这是非常危险的。如果作为卖方BTC价格暴跌,作为保证金的1 BTC本身就是在贬值,这会导致你的“保证金率”迅速下降,极易加速爆仓。

- 熊市的“戴维斯双杀”:在熊市中,如果做多(买call),期权在亏币,你的保证金(本金)的美元价值也在缩水。

二、如何选择交易所

币本位:Deribit,OKX

U本位:Binance,Bybit

2.1 Deribit(最推荐)

最专业,市场占有率最大的交易所,流动性最好

2.2 OKX(CEX中最推荐)

- 中心化交易所,偏向机构

- 有一定的资金要求,要求账户资金大于1万美元才能开通期权,流动性尚可,使用上能够最接近专业的体验

2.3 binance

- 全球最大的加密交易所

- 侧重于为用户提供便利的防御性和探索空间

2.4 bybit

- 全球第二大加密交易所

- 在期权交易上以平衡性和创新著称,适合追求高效、低门槛体验的用户,如果刚接触期权bybit是较好的选择。

三、欧式期权与美式期权的不同

- 欧式期权只能在到期日进行行权

- 美式期权随时都能行权

加密市场基本都采用欧式期权,美式期权常见于美股期权

虽然到期日才能行权,但是不影响期权随时平仓,绝大部分交易者都不会拿到行权日

第三集:期权定价核心

一、内在价值

立刻行权能赚到的真金白银

例如:现货价格(105775) - 行权价(105000)= 775 (内在价值)

现货价格(105775) - 行权价(106000)= -225 (内在价值为0)

二、外在价值

为“未来价格可能上涨的期望”所支付的“保险费”

105000 Call的总价3385 = 内在价值775 + 外在价值 2610

106000 Call的总价2855 = 内在价值0 + 外在价值 2855

三、实值期权 & 虚值期权

| 类型 | 说明 | 描述 |

|---|---|---|

| 实值期权 | 内在价值 大于 0 | call:行权价小于现货价格 put:行权价大约现货价格 |

| 平值期权 | 内在价值 等于 0 | 行权价 等于 现货价格 |

| 虚值期权 | 内在价值 小于 0 | call:行权价 大于 现货价格 put:行权价 小于 现货价格 |

你想做稳健的、类似于持有现货的交易?应该更关注实值期权。

你想用最小的成本博取市场大波动?你的主战场就是虚值期权。

3.1 浅度虚值期权

浅虚值期权:通常指Delta绝对值在0.3到0.1之间的虚值期权

特征:它仍然与标的资产价格有较强的相关性。价格变动有一定跟随性,权利金成本适中。它既有一定的杠杆性,也保留了在趋势行情中变成实值的合理可能性。

实战意义:这是方向性交易的主力区域。买方可用来博取趋势,卖方(如卖出虚值期权)会认为这里有较好的风险收益比。

3.2 深度虚值期权

深度虚值期权:通常值Delta绝对值小于0.1的虚值期权。

特征:与标的资产价格相关性极弱,像一张“彩票”。权利金极其便宜,但归零的概率极高。需要资产价格发生非常巨大的波动才有可能盈利。

实战意义:主要是底成本博取“黑天鹅”事件或极端行情。对于卖方而言,卖出深度虚值期权看似“安全”,但一旦发生极端波动,讲面临“断头台”式的无线风险,风险收益比极差。

四、浅聊Delta

到期变实值的概率:一个期权的Delta值近似等于它到期时变成实值的概率。Delta 0.3意味着约30%的概率,而Delta 0.05则只有5%的概率,这是质的不同。

价格敏感性:Delta代表了期权价格对标的资产价格变化的敏感度。深度虚值期权(底Delta)对普通的价格波动几乎“无动于衷”

第四集:IV

隐含波动率(IV)的高低,是市场所有参与者通过真金白银的期权交易,所共同形成的一个关于未来价格波动性的“集体共识”或“投票”结果

一、隐含波动率(IV)的本质

本质上就是市场通过交易价格,对未来不确定性所达成的一种集体预期和定价。

交易中最可怕的是“未知”

IV是中性的,与涨跌无关

| IV高低 | 市场预期 | 期权价格 | 操作 |

|---|---|---|---|

| IV底 | 市场预期平静 | 期权价格便宜 | 考虑做买方 |

| IV高 | 市场预期动荡 | 期权价格昂贵 | 考虑做卖方 |

BTC Volatility Index(DVOL) 可以观察BTC的波动率指数

总结:

- IV上升,几乎总是和“不确定性”或“恐惧”挂钩的,当有重大风险事件即将来临(比如重要的经济数据发布、美联储议息会议、或者地缘政治紧张局势升级),市场参与者因为无法预测结果,担心资产价格会剧烈波动,就会争先恐后的去买期权来为自己“上保险”。这种蜂拥而至的购买需求,会直接推高期权的价格,从而拉高了隐含波动率IV。简言之,越不稳定,越恐慌,IV就越可能走高。

- IV下降,则往往与“确定性”和“平静”相伴。当重大事件平稳落地,结果符合预期甚至比预期更好,市场的不确定性烟消云散,大家紧张的神经放松下来。这时候,为防范风险而购买期权的需求就会大幅减少,期权的“保险费”自然就降下来了,IV也随之走低。市场进入一段风平浪静、趋势明朗的时期,IV通常会保持在相对较低的水平。

二、IV估值罗盘 判断高低

2.1 历史波动率(HV)与隐含波动率(IV)

- 从时间上讲:HV代表过去,IV代表未来

- 从驱动因素来讲:HV基于历史的数据,IV根据未来的市场贡献,情绪,时事风险等

- 从动态性来讲:HV相比于IV相对滞后,IV是时时变化的,对任何消息都比较敏感,有点风吹草动就会有些许的变化

HV/IV:相互关系

- IV > HV:这代表着一个核心的市场预期:期权市场正在押注,未来的实际波动会变得比过去已经发生的波动更加剧烈

- IV < HV:这信号表明市场反而觉得:“最坏的时候已经过去,好日子要来了!”,市场预期未来会比刚刚经历的动荡时期更加风平浪静。这时,期权价格变得非常便宜,因为没人觉得需要买保险了。

2.2 波动率风险溢价(Volatility Risk Premium 简称VRP)

VRP = 预期(IV) - 现实(HV)

本质:风险厌恶者支付的“恐慌费”

隐含波动率IV,在大多数时间里,会系统性的高于事后实现的历史波动率HV。

VRP可以在greeks.live上观看(https://www.greeks.live/deribit/tools/datalab/BTC) 波动率风险溢价报表

VRP对希腊字母的影响

- Vega暴露:IV变动直接影响期权价格(Vega > 0)。当IV与HV偏离时,Vega风险需结合跨期波动率均值回归特性管理

- Gamma与Theta权衡:搞IV环境下,Gamma对价格跳跃敏感度上升,但Theta衰减(时间价值损耗)加速,需精细平衡。

三、IV导航地图 预测价格范围

IV能够直接帮你计算出市场“预期”标的资产在未来一段时间内,最可能运行在哪个价格区间里。

预期价格区间 ≈ 当前价格 * (1 ± IV * √(天数/365))

四、波动率偏斜 洞悉大资金逻辑

平静的市场,相同行权价的call和put的IV应该是临近的。当这两个IV出现大幅偏离,形成了波动率倾斜。它精准的量化了市场对两个方向的恐惧差异。

- 如果PUT期权的IV显著高于CALL期权,我们称之为“左偏”或者“负偏斜” —— 市场更害怕下跌

- 如果看涨期权的IV更高,就是“右偏”或者“正偏斜” —— 市场更害怕暴涨带来的风险。

斜率:倾斜的真正含义

- 平缓 = 常态

- 陡峭 = “拉紧的弓弦” = 强烈共识恐惧

数据可以在greens.live(https://www.greeks.live/deribit/tools/datalab/BTC) 上观看,25Δ Skew 报表中的RR

五、IV交易原则

核心原则

- 高IV:卖方“朋友”,买方“敌人”

- 低IV:买方“机会”,卖方“鸡肋”

5.1 买方原则

- 高IV = 期权价格昂贵

- 买方获胜难度加大:需要方向对 + 波动大

- 核心结论:高IV环境下,买方劣势明显

5.2 卖方原则

- 高IV = 保费丰厚

- 卖方优势:赚取时间价值(Theta衰减)

- 核心赌注:波动率下降(恐慌平复)

六、波动率回归:均值回归与时机把握

- IV的均值回归特性,为交易者提供了一个概率优势框架。

- 它告诉你,在市场极度恐慌时(IV极高)扮演保险公司,在市场极度自满时(IV极低)购买廉价保险,长期来看是具备统计优势的策略。

七、终章 综合运用IV掌控交易

- 散户和大户,作为“消费者”,用他们的恐惧与贪婪,奏响了需求的旋律。他们是市场情绪的源泉,是推动IV起伏的最初动力。

- 做市商,作为“定价者”,用精密的模型和风险管控,为这份情绪标上价格。他们是市场的稳定器,既从波动中获利,又抑制着波动的极端化。

八、加餐 如何判断IV属于高估还是低谷

BTC:

示例:

https://www.deribit.com/api/v2/public/get_volatility_index_data?currency=BTC&end_timestamp=1768139262000&resolution=1D&start_timestamp=1760172459000

8.1 历史分布统计图

统计过去2年内DVOL的历史分布统计图

可以按照每格5,或者每格10,统计百分比的柱状图

同时统计每格未来7天下跌的概率

8.2 百分位

90天百分位(DVOL)= 90天内低于当前波动率的天数/90 * 100%

可以通过90天百分比判断是否在高位,数值越大,则越处在高位

IV暴涨是领先于价格的波动的。原因:流动性枯竭,还有期权做市商撤单的信号。

8.3 BTC历史波动率区间

隐含波动率(IV)水平与市场状态对照表

| IV | 恐慌程度 | 说明 | 历史场景 |

|---|---|---|---|

| > 100 | 极度恐慌/崩盘 | 市场结构性破坏,流动性枯竭 | 519暴跌、FTX崩盘、312熔断 |

| 80 ~ 100 | 高度紧张/狂热 | 巨大的不确定性,期权极其昂贵 | ETF审批前夕、减半前、历史新高突破时 |

| 60 ~ 80 | 偏高/活跃 | 波动加剧,日内振幅显著扩大 | 重大宏观时间前(FOMC)、关键支撑位测试 |

| 40 ~ 60 | 正常范围 | 健康的牛市或宽幅震荡,最常见的状态 | 大部分时间的常态化行情 |

| < 40 | 极度平静/压缩 | 波动率压缩到极致,通常预示着变盘 | 漫长的熊市底部、数月的横盘整理后 |

交易提示:当IV低于40%时,期权极其便宜,适合作为“彩票”买入(Long Gamma);当IV高于80%时,期权溢价极高,卖方策略(Short Vega)胜率提升,但需警惕黑天鹅风险。

第五集:别被Delta骗了

5.1 核心定义:速率

本质:当标的价格上升1个单位,你手中的【内在价值 + 外在价值】组合,会跟着动多少个单位?

delta = 涨跌敏感度

风险敞口:期权数量是没有意义的,有异议的是你所有期权的总的delta

总Delta ≈ 多/空多少标的

局部有效:仅在当前价格附近准确

动态变化:价格大动,Delte必变(由Gamma控制)

Delta是“瞬间的快照”,而非“永恒的直线”

比如:你有1张0.3个BTC delta为0.5的call,2张0.1个BTC delta为0.2的call

总的delta = 1 * 0.3 * 0.5 + 2 * 0.1 * 0.2 = 0.19

相当于做多了0.19 个BTC

5.2 深度解析:概率

call的Delta ≈ 概率

不是绝对的真理,只能当作一个在某些条件下还算有点用的直觉

成立的条件,(模型世界里成立,但是在现实世界中有很多变量)

- 风险中性,但不是真实频率

- 理想化假设,不跳空,波动率恒定,可以连续的对冲

三大实战陷阱

- 突然跳空

- 忽略了波动

- 忽略了临近到期时的极端的一个敏感

把Delta当概率,只是为了帮助我们“想象未来可能的样子”,而不是为了给未来盖一个确定的章。

在BTC这种又狠又跳的市场,要随时提醒自己:模型里的10%,现实可能变成30%;模型里的90%,现时也可能突然变成60%。

5.3 实战心法:把Delta变成你的直觉工具(等效持仓思维)

5.3.1 delta与内在价值、外在价值

Delta越接近于1:这张期权越像BTC本体;你的方向风险更直接、更线性

Delta越小:它越像一张概率彩票;你面对的更多是“会不会翻身”的不确定性

5.3.2 IV和时间

外在价值 = 对未来不确定性的价格

IV + 时间 = 决定不确定性又多大多贵

不确定性越大,期权越有机会从虚值爬到实值,Delta就会被推高

时间长 + IV高:同一个执行价,会变得更“有机会”,Delta也会更大

5.3.3 同样的delta,时间长短,IV高低完全不一样

对于同样delta为0.3的两张期权

| 期权 | 时间长短关注点 |

|---|---|

| 短期0.3的期权 | 事件驱动,关注的是突发、是冲击、是当下的引爆点 |

| 长期0.3的期权 | 趋势为王,关注的是方向、是空间、是未来的可能性 |

| 期权 | IV高低关注点 |

|---|---|

| 低IV 0.3的期权 | 风平浪静、一切按部就班 |

| 高IV 0.3的期权 | 暗流涌动、随时准备爆发 |

5.3.4 对于一张期权,应该关注什么

- 它的内在价值有多少?已经实值了吗?现在锁死那块又多大?

- 它的外在价值有多少?权利金里,有多少是在为“未来不确定性”付钱?这部分是薄薄一层,还是特别厚?

- IV和剩余时间是什么状态?IV是偏低、正常,还是被炒得很高?离到期还剩几天、几周、几个月?

- 结合以上,Delta在告诉你什么?

- 它是在告诉你:“你现在相当于拿着X颗BTC在波动”;

- 还是在告诉你:“你主要是在买一个将来也许会翻身的可能性”?

第六集:看透Gamma:做市商最恐惧的“爆仓加速器”与末日轮陷阱

Gamma是Delta的变化率

相同行权时间:越靠近当前价格的期权gamma越大,delta变化越频繁

相同行权价:行权时间越近,gamma越大

作为卖方:末日平值期权的gamma是最大的,风险也最高

IV对GAMMA的影响

低IV(40%)特征:Gamma峰值极高且窄,市场预期不会乱动,所以期权定价很低。但只要价格稍微移动一点点,相对于平静的市场预期来说就是“巨变”,Delta就会剧烈调整,这是隐藏的刺客。

高IV(120%)特征:Gamma峰值变矮且宽。市场已经预期了大风大浪,价格波动被视为常态。Delta的变化被分割到了更广的价格区间里,不会因为一点小波动就大惊小怪。这里的风险更多是Vega(波动率定价贵),而不是Gamma的爆发力。

第七集:Theta(时间价值)才是卖方的终极武器?

Theta是时间的收租:是期权价值因为时间流逝而自动缩水的速度

theta的值时间越近(10天,甚至7天之内),越大,时间价值衰减的越快,反之,如果时间越远(比如:30天,60天),越平稳

所以不要轻易买短期的单腿期权,除非你判断会大幅波动

从概率上来说:卖方最好是14天前平仓,14天之后gamma风险会变高

一、核心复盘

- 非线性陷阱:Theta不是匀速流逝的,而是朝指数加速。前30天像散步,后3天像跳崖。

- 跷跷板博弈:天下没有免费的午餐。Theta收益越大,Gamma风险一定越大。

- 拒绝末日轮:永远不要持有到最后。最后10天的风险是前20天的10倍。

二、卖方怎么选?

2.1 怎么根据delta选择期权

| 时间 | Delta区间 |

|---|---|

| 30天到期 | 0.25 ~ 0.3 |

| 45天到期(推荐) | 0.2 ~ 0.25 |

| 60天到期 | 0.15 ~ 0.2 |

2.2 期权卖方管理规则

铁血执行 | 纪律至上 | 生存第一

以下规则不是建议,是生存法则 | 违反一次,可能爆仓一次

2.2.1 利润止盈

别贪,落袋为安

止盈标准(必须执行):权利金利润达到50% ~ 65%,立即平仓或滚仓到更远期/更远行权价。

别贪。卖方的利润是有限的,但风险是无限的。拿到一半以上的利润就该满足了。

- 最低止盈:50%

- 理想止盈:65%

- 执行动作:平仓/滚动

2.2.2 风险止损

别等,立刻决定

Delta预警:如果你卖出期权,Delta从0.2 ~ 0.25,爬升到 0.35+,说明价格在靠近你。

立刻做决定:止损还是滚动?别等。

- 危险信号:Delta 0.2 -> 0.35+(涨幅:75%),说明标的价格正在快速逼近你的行权价

- 应对方案:

- 方案1: 立刻止损,认赔出场

- 方案2: 滚动到更远到期日或更远行权价

- 禁止:死扛、加仓、祈祷

2.2.3 亏损止损

如果亏损达到权利金的2倍,必须出场

这是穿仓的前兆。不要幻想“回本”,先保命。

| 收取权利金 | 止损线(2倍) | 最大亏损 | 执行动作 |

|---|---|---|---|

| 1000 | -2000 | -2000 | 立刻平仓 |

| 3000 | -6000 | -6000 | 立刻平仓 |

| 5000 | -10000 | -10000 | 立刻平仓 |

2.2.4 仓位铁律

资金管理的生命线

- 单腿保证金(不可逾越):保证金不超过总资金

5%。原因:单腿风险暴露太大,5%是安全上限。 - 全部期权仓位(总量控制):全部期权仓位保证金不超过

30%。原因:期权是高杠杆工具,30%已经是极限,留70%应对突发风险。 - 信用价差 VS 裸卖(强烈推荐):尽量用信用价差(卖近买远)而不是裸卖。原因:信用价差能“定义你的最大风险”,裸卖是无限风险。

| 策略 | 最大风险 | 保证金 | 推进度 |

|---|---|---|---|

| 裸卖Call | 无限 | 高 | ❌不推荐 |

| 信用价差 | 有限(价差宽度) | 低 | ✅强烈推荐 |

2.3 市场环境微调

根据行情调整策略

2.3.1 强单边牛市

策略: 别太贪

30天的0.25 ~ 0.3可能太激进了,收敛到0.2 ~ 0.25。

原因:牛市中价格快速上涨,Delta会快速爬升,需要更大的安全边际。

2.3.2 区间震荡行情

策略: 卖方最舒服的环境

30天:0.25 ~ 0.3

60天:0.15 ~ 0.2

都可以安心跑。

原因:震荡行情中,时间价值稳定衰减,卖方胜率最高。

2.4 IV与Theta

IV越高,期权行权价越贵,相对来说Theta越高

IV越低,期权行权价格越低,相对来说Theta越低

| IV高低 | 短期卖出(7天) | 长期卖出(90天) |

|---|---|---|

| 高IV(恐慌) | Theta快钱 可行(游击战) | Vega回归暴利 最佳(金矿) |

| 低IV(平静) | 只能赚点时间价值 勉强(收租) | Vega风险极大 禁止(送命) |

三、买方怎么选?

买方的敌人是时间|Theta每天都在吞噬你的本金|必须快速决策

30天 delta: 0.4 ~ 0.6

3.1 时间止损

别坐以待毙,主动出击

3.1.1 30天仓位(快速决策)

如果 5 ~ 7天内没有向你期望的方向动,减仓或滚动。

别坐以待毙。30天的期权,Theta衰减非常快,每天都在亏钱。

- 观察期:5 ~ 7天

- 执行动作:减仓/滚动

- 禁止行为:死扛

3.1.2 事件驱动操作(灵活应对)

遇到重大事件驱动(比如:美联储决议),

7 ~ 12天的操作更灵活,可以持长一点。

原因:事件驱动往往会带来剧烈波动,给买方创造机会。

- 重大事件示例

- 美联储利率决议

- 非农就业数据

- CPI/PPI通胀数据

- 比特币减半

- 重大监管政策

- 操作策略

- 事件前:提前7 ~ 21 天建仓

- 事件后:立刻评估,盈利止盈,亏损止损

- 禁止:事件后死扛

3.2 盈亏纪律

止盈止损,铁血执行

3.2.1 止盈标准(分批止盈)

盈利50% ~ 100%时分批止盈。

别贪。买方的利润来得快,去得也快。拿到50%以上就该满足了。

| 盈利幅度 | 止盈比例 | 执行动作 | 剩余仓位 |

|---|---|---|---|

| 50% | 平仓50% | 锁定利润 | 保留50%博弈 |

| 70% | 再平25% | 继续锁定 | 保留25%博弈 |

| 100% | 全部平仓 | 完美收官 | 0% |

3.2.2 止损标准(保护本金)

亏损达到30% ~ 50%,果断割肉。

这是保护本金的底线。买方亏损可以是100%,必须设置止损线。

- 警戎线: -30%

- 止损线: -50%

- 执行动作:立刻平仓

为什么是30% ~ 50%

- 30%: 警戎线,开始考虑止损或滚动

- 50%: 死亡线,必须立刻止损,不能再等

- 原因:买方亏损可以是100%,50%已经是极限

3.3 结构优化

降低成本,对抗Theta

3.3.1 价差策略(Debit Spread)(强烈推荐)

优先用价差(Debit Spread),比如买call同时卖更远的call。

这样既降低了成本,也大幅降低了Theta的伤害。

3.3.1.1 裸买Call(❌不推荐)

操作:只买Call,不做任何对冲

优点:

- 利润无限

- 操作简单

缺点:

- 成本高

- Theta伤害大

- 亏损可达100%

- 需要大幅上涨才能盈利

3.3.1.2 牛市价差(Buy Call Spread)(✅ 推荐)

操作:买Call + 卖更远的Call

优点:

- 成本低

- Theta伤害小

- 最大亏损有限

- 适合温和上涨行情

缺点:

- 利润有限(被卖出的Call限制)

最后:

前半段:鱼身(安全区):30天 -> 14天,风险收益比最高

后半段:鱼尾(禁区):14天 -> 0天,风险系数极高

第八集:Vega

一、定义

Vega = 期权价格对隐含波动率(IV)的敏感度

简单来说:当IV变化1个百分点时,期权价格变化多少美元。

关键概念区分:百分点 VS 百分比

Vega的单位是:美元/百分点:IV从60%到61%是变动了一个

1个百分点

错误理解:IV从60%到61%的涨幅是1.6%(1/60),这是统计学上的“百分比变动”,不是Vega计算用的单位。

二、Vega的三大硬规律

2.1 规律一:ATM期权的Vega最大

底层逻辑:Vega反映了期权对波动率的敏感度。平值期权(ATM)拥有最多的时间价值,因此当波动率变化率变化时,它的绝对价格变化最剧烈。深度实值(ITM)或虚值(OTM)期权受内在价值或归零概率锁定,对波动率不敏感。

2.2 规律二:远月Vega比近月大

实战应用:如果你的观点是“波动率会上升”,买入远月期权(Long Vega)能获得更大的收益放大倍数。反之,做空波动率时,近月期权虽然Vega小,但Gamma风险大,需权衡。

2.3 规律三:买方正Vega,卖方负Vega

- Long call(买看涨)、Long Put(买看跌):+Vega,希望IV暴涨

- Short Call(卖看涨)、Short Put(卖看跌):-Vega,希望IV阴跌

交易Vega

- 不再看涨跌,只关心市场的恐慌程度(IV)

- 核心问题:现在的恐慌是被高估还是低估?

- 恐慌时卖出(做空Vega),麻木时买入(做多Vega)

- 交易的是情绪的均值回归,这是降维打击

三、Vega风险上限设定

核心原则:单策略Vega敞口 < 账户净值的 2%

2.1 分层仓位管理体系

| vega | 仓位 | 解释 |

|---|---|---|

| 0.5% | 试探仓(Probe) | 信号不明确或左侧摸顶低。以此作为“哨兵”,亏损无伤大雅。 |

| 1% | 标准仓(Standard) | 符合交易系统的正常机会。盈亏比合理,逻辑清晰 |

| 2% | 重仓(Heavy) | 高确信度机会(如IV极端高位90%+) |

四、Vega动态离场战术板

4.1 卖方策略(Short Vega)

- 止盈:赚到权利金的50% ~ 75%时止盈。不要赚最后那25%的铜板,因为那伴随着指数级的Gamma风险。

- 止损:触碰【2xCredit】原则。即:亏损额=初始收取的权利金时(浮亏-100%),无条件离场。

4.2 买方策略(Long Vol)

- 止盈:IV达到目标位 或 价格突破关键点。注意:事件驱动型(如ETF)必须在事件落地前一刻离场。

- 止损:Theta损耗达到-30% 或 逻辑证伪(如IV不涨反跌)。切勿与事件为敌。

五、三类策略战术纵览

交易第一步是识别环境。你需要根据IV Percentile(分位数)、Skew(偏度)和Term Structure(期限结构)选择正确的武器。

5.1 做多Vega

核心判断:IV会涨

典型场景:IV Percentile < 30% 且存在明确催化剂。这意味着当前波动率比过去70%的时间都要便宜,盈亏比极佳。

代表策略:买入跨式(Straddle)、买入宽跨式(Strangle)、反向日历差(Reverse Calendar)

5.2 做空Vega

核心判断:IV会跌

典型场景:IV Percentile > 70% 或重大事件刚落地(IV Crush)。当前期权比过去70%的时间都贵,适合做卖方。

代表策略:卖出跨式(Short Straddle)、铁鹰策略(Iron Condor)、卖出宽跨式(Short Strangle)

5.3 结构套利

核心判断:曲面偏差回归(Mean Reversion)

典型场景:当Skew极度偏斜(Call比Put贵太多)或者期限结构倒挂(近月IV远高于远月)时。利用定价错误获利。

代表策略:日历价差(Calendar)、风险逆转(Risk Reversal)、比率价差(Ratio Spread)

六、策略决策引擎

第九集:看懂波动率曲面与Vanna/Volga死亡螺旋

一、0.25 Delta Skew监控器

基于隐含波动率差值衡量市场情绪。

skew = IV(0.25delat Call) - IV(0.25delta Put)

| Skew | 区间 | 操作 | 解释 |

|---|---|---|---|

| -5% ~ 5% | 中性/过度区 | 观望为主 | 正常的市场噪音,Skew读数未显示显著的供需平衡。 不管卖Call还是卖Put,没有显著的结构化优势 |

| < -10% | 过度恐慌区 | Cash Secured Put / Bull Put Spread | 市场处于“崩盘定价”模式,Put IV极高。 切勿跟风买Put,因为买在了情绪最高点 |

| > 10% | 极度贪婪期 | Covered Call / Bear Call Spread | 当前市场极度FOMO,通常发生在突破前高时。 贪婪的赌徒正在疯狂的买入虚值的Call |

具体策略:

- Cash Secured Put: 利用市场恐慌补贴持仓成本。若要在8W买入,直接卖8W的Put。跌下去开心接货,没跌白赚高保费。

- Bull Put Spread:切勿裸买Put接飞刀!,卖昂贵Put + 买下方便宜Put防守。利用厚尾风险溢价,锁死最大亏损,结构化对抗不确定性。

- Covered Call(备兑):你手里的币或者股票就是赌场。把价格虚高的Call卖给想一夜暴富的赌徒,让他们的贪婪为你打工。

- Bear Call Spread:切勿裸卖Call赌顶! 卖昂贵Call + 买更高位Call防守。只吃泡沫溢价,不赌单边命运。

1.1 做空波动率陷阱

引入Skew,我们学会了把平均值劈开,听起来很完美,但也是有风险的。

非线性(Non-Linearity)

Risk Factor:Volga(Dvega/Dvol)

Vega并不是恒定的。当恐慌来袭,IV从50%飙升到100%时,你的亏损不是两倍,而是指数级的

Volga正在疯狂放大你的风险敞口:保证金消耗:核裂变级别

负相关性(Double Kill)

Risk Factor:SPOT-VOL Correlation

这是最致命的。现货暴跌,往往伴随着恐慌导致的IV飙升。如果你持有“双卖”仓位或裸卖PUT:

- Delta亏损:价格跌

- Vega亏损:波动涨

这才是爆仓的真正元凶

期权实战

- 突击手(期权作为主要盈利工具):以小博大,看准方向直接开单。逻辑简单,但对择时和波动率的判断有着极致要求。

- 地主(资产稳定增长/期权辅助):手握现货收租(Covered Call),逻辑清晰,只需定期卖出虚值Call,是长期持币者的标准配置。

- 守将(穿越牛熊/期权防守):长周期持有,利用结构化期权防守。逻辑最复杂,涉及多腿组合和希腊值动态平衡。

一、突击手

- 时间:为了博Gamma的爆发,应该选择

7~14天的期权 - Delta:0.4 ~ 0.6左右

- IV百分位:小于40%,最高不得超过60%

止损:持仓超过2天,如果行情没有到来,需要止损

1.1 裸买Call或者Put

胜率很低,几乎在30%左右

1.2 垂直价差(Vertical Spread)

1.2.1 垂直价差策略的核心要素

- 标的相同: 针对同一股票或指数。

- 到期日一致: 两个期权在同一天到期。

- 行权价不同: 一个行权价较高,另一个较低。

- 收益/风险有限: 最大收益与最大风险均被提前锁定。

1.2.2 垂直价差的四种基本形态

根据市场预期和使用的期权类型(看涨Call/看跌Put),可分为以下四种:

- 牛市看涨价差 (Bull Call Spread) - 净支出 (Debit)

- 市场观点: 预期股价温和上涨。

- 构建方式: 买入较低行权价的Call,卖出较高行权价的Call。

- 损益: 支付权利金,最大收益为两个行权价之差减去净权利金,风险有限。

- 牛市看跌价差 (Bull Put Spread) - 净收入 (Credit)

- 市场观点: 预期股价上涨或盘整,不看跌。

- 构建方式: 卖出较高行权价的Put,买入较低行权价的Put。

- 损益: 收取权利金,当股价高于卖出价时获利,风险有限。

- 熊市看跌价差 (Bear Put Spread) - 净支出 (Debit)

- 市场观点: 预期股价温和下跌。

- 构建方式: 买入较高行权价的Put,卖出较低行权价的Put。

- 损益: 支付权利金,最大收益为行权价之差减去净支出。

- 熊市看涨价差 (Bear Call Spread) - 净收入 (Credit)

- 市场观点: 预期股价下跌或震荡,看空。

- 构建方式: 卖出较低行权价的Call,买入较高行权价的Call。

- 损益: 收取权利金,当股价低于卖出价时获利。

1.2.3 垂直价差策略的优点与应用场景

- 风险可控: 相比买入单只期权,最大损失被限制在支付的净权利金(借方价差)或行权价之差减去收取的权利金(贷方价差)以内。

- 降低成本/时间消耗: 通过卖出期权对冲买入期权的时间价值损耗(Theta)和隐含波动率变化。

- 适应方向性趋势: 适合有明确方向但预期波动幅度适中的市场。

注意事项: 交易前应充分评估隐含波动率水平,并根据财报季等时间节点进行风险管理。

二、地主收租

操作:持有现货,卖出虚值Call。

注意:不要加杠杆!不要加杠杆!不要加杠杆!

比如:你持有1个BTC,那么做多卖1个BTC的Call

本质:放弃虚值之上的涨幅,换取稳定的权利金。

标的选择(黄金区):30 ~ 45天到期,delta小于0.3(还需要看IV,如果IV较高,需要降低delta)

止盈(两者达到任意一条):

- 权利金盈利的50% ~ 75%之间

- 剩余时间小于14天

三、守将

针对与大资产用户

3.1 构造零成本防弹衣

- Long put:买入保险,锁死下跌风险。

- Short Call:卖出看涨,利用狂热情绪融资。

- 目标:Call收入 >= Put成本

时间:90天以上

四、四类行情·实战策略模板

4.1 情景一:快涨

IV 百分比 < 50%, 预期急拉,IV 正常/偏低

- 策略:买Call

- 行权价:实值/浅虚值

- Delta:0.4 ~ 0.6

- 到期日:最好是7 ~ 14天,如果方向不明可以是:20 ~ 30天

核心:吃Gamma爆发 + 方向收益

4.2 情景二:慢涨/震荡

预期磨蹭,IV偏贵(>70%)

- 策略:卖Put/牛市价差

- 行权价:虚值

- Delta:0.15 ~ 0.25(不能超过0.3)

- 到期日:30 ~ 45天

核心:吃时间价值 + IV回落(降波)

4.3 情景三:快跌

预期砸盘,IV正常(< 50%)

- 策略:买Put

- 行权价:实值

- Delta: 0.45 ~ 0.55

- 到期日:15 ~ 30天

核心:放大看空收益,锁定最大亏损

4.4 情景四:慢跌/震荡偏空

预期偏弱,Put IV > 70%

- 策略:熊市价差

- 行权价:虚值

- Delta: 0.15 ~ 0.25

- 到期日:30 ~ 45天

核心:赚时间价值 + IV回落

备兑(Covered Call)

持有现货,卖虚值Call

交易条件(同时满足再开仓)

- Delta:小于0.3

- IV:大于均值,最好在70%以上

- 到期时间:30天 ~ 45天

风险:

- 下跌亏损:由于持有了现货,在价格下跌时,现货会产生亏损,但是收取了权利金,可以少亏

- 暴涨踏空:备兑接受封顶的利润,获取确定的权利金

如果暴涨之后,需要滚仓

一、滚仓

用时间换空间

1.1 操作:

- 平掉当前的call,买入总额A

- 卖出更远期的价格更高的call(保证delta在0.2 ~ 0.3),收取权利金B

需要保证 (B - A) / A > 20%,才是一笔优质的滚仓

如果收益率小于10%,千万不要滚仓,收益太低,不值得承担额外的风险,直接平仓就好

1.2 滚仓背后的数学支柱

- 时间价值的厚度差异:期权的时间价值不是线性衰减的。临近到期(15天内)的处于Theta塌崩区,虽然衰减快,但是总价值低。

- 抬高行权价:赚回潜在收益:空间是卖出的护城河

- IV环境:滚仓的利润放大器:IV是权利金的价格乘数。高IV环境下,远期期权的溢价会极其夸张。

1.3 什么时候滚仓

当出现下面的情况,考虑是否滚仓

- Delta增长到0.45 ~ 0.5

- 时间:7 ~ 14天

- 净收益:当收益率小于25%的时候,总的权利金 * 25%

- IV百分位 小于 40%,不能滚仓

1.4 什么时候禁止滚仓

- 趋势成立

- 滚仓极限为2次:如果已经连续滚仓2次,价格还在上升,则止损

- 保证金安全:备兑不要加杠杆

- 负收益滚仓

现金担保看跌期权(CSP)

Cash Secured Put

只有拥有100%足额现金准备接货时,才配得上“Secured”(担保)二字。

一、入场条件

有一个满足,即可考虑进场:

- IV百分比大于50%

- SKEW大于10%

- 指数支撑位的下方

二、期权选择

- 到期日:30 ~ 45天,7~14天前卖出

- Delta:0.2 ~ 0.3

- 行权价:关键支持,或者计划买入的价格

期权策略

放一些期权策略

车轮策略

一、概念

- 先利用Sell put(delta在 -0.3 ~ -0.2之间),低于市场价吸收筹码/白嫖权利金

- 再利用sell call(delta在 0.2 ~ 0.3之间),高于市场价放出筹码/白嫖权利金

二、注意事项

- 不能从Sell call开始

- 选股要求

- 基本面 + 增长潜力(不要选垃圾股),极端情况下,要长期持股

- IV较高(至少不低)

- 严格执行

2.1 查看IV的网站

筛选条件

- Market Cap:Over $10Billion

- 选股:Common

- IV: Elevated - IV % Rank > 70%

- 按照IV30 52-Week Position逆序

寻找靠前的

三、风险

- 适用于缓慢下跌,横盘整理和上涨行情

- 忌讳大跌行情

若发生大跌行情,只能卖出高于或不大大低于实际成本的call,或者等估计反弹后操作

QQQ LEAPS策略

来源:QQQ LEAPS策略

操作标的:QQQ

一、基础策略

1.1 买入策略

- 入场点:

日线RSI(14) < 35 - 期权标的:

- 到期时间:2年

- Delta: 0.7

- 频率熔断机制:每周最多买一次

防止在单边暴跌时在半山腰打完子弹

1.2 止盈/止损

1.2.1 止盈

| 到期时间 | 止盈点 |

|---|---|

| 小于12个月 | 100% |

| 12 ~ 15个月 | 50% |

| 16 ~ 18个月 | 30% |

1.2.2 止损

到期时间只剩6个月时,无论盈亏,强制平仓!绝不承受恐怖的时间价值(Theta)的损耗。

二、进阶策略:PMCC(Poor Man’s Covered Call)

隐喻:虚拟地主(Virtual Landlord)

- 持有(Hold):长期LEAPS Call(做房东)

- 卖出(Sell):短期OTM Call(收房租)

- 效果:降低持仓成本,甚至将成本降为0。即使亏损的交易也能扭亏为赢

三、残酷的现实与风险

- 人性考验:99%胜率的前提是忍受短期-30%的账面浮亏

- 切忌:不要倒在黎明前。

- 纪律:必须严格执行阶梯止盈和6个月强制平仓。

合成多头

利用期权组合完美复制持有100股正股的盈亏表现。

一、核心公式

- 买入看涨期权(Long Call):获得无限上涨的潜力

- 卖出看跌期权(Short Put):承担下跌风险 + 获取权利金

刚性要求:同一标的/同一行权价/同一到期日

原理:Delta的魔法,数学上的完美复制 100股正股的delta是100 买call是正的delta,put是负的delta,short put负负得正,加载一起也是100

二、核心优势

极致的资金效率

一般只需冻结20% ~ 25%的保证金

解决痛点:Theta中性

- 买入call:亏损时间价值

- 卖出put:赚取时间价值

三、注意事项

3.1 需要在强势看涨的情况下使用

比如:RSI超卖,布林带下轨

3.2 选股原则:避开分红陷阱

- 首选无分红科技蓝筹:AMZN,GOOGL,TSLA

- 避免高分红股票:KO,PEP

- 选择期权流动性高的股票,减少买卖价差损耗

避免short put在除息日前被行权。(期权是没有分红的,但是股票是有的。short put被行权,完全是因为分红之后股价会下跌,put的价值会变低,所有long put的投资人会选择卖出或者直接行权)

3.3 行权价选择:死磕ATM

- 必须选择平值(At-The-Money)(盈亏比最高)

- 不要贪图Credit而卖出ITM Put(风险:入场即被套 + 提早行权)

四、长线秘密与离场法则

4.1 时间价值

时间价值 = 护城河(防止行权)

一般选择12月的期权

4.2 离场法则

千万别行权!直接平仓已补货剩余时间价值

五、操作清单总结

- 选股:长期看涨、无分红、高流动性(比如AMZN)

- 择时:地位启动、RSI触底

- 构建:买ATM Call + 卖ATM Put(12个月+)

- 心态:接受Debit作为合理的资金成本

- 离场:达到目标直接平仓,拒绝行权

用最少的资金,捕获最大的趋势

QQQ指数 + 期权双轨交易系统

- 上轨:QQQM(或者QQQ)指数定投: 长期复利增长

- 下轨:TQQQ wheel + QQQ LEAPS:现金流 + 利润加速

一、起步期

目标:从2万美元 -> 10万美元

核心武器:TQQQ Wheel策略

为什么选TQQQ?

赚高波动率权利金 | 不被动持股

1.1 起步期权仓位策略

卖1涨CSP(起步期可超配仓位比例,账户变大后回归正常比例)

到期收租 或 被行权->卖Call行权

1.2 开仓三部曲

看QQQ技术面,操作TQQQ(3x杠杆 = 权利金更厚)

- 看底气,大趋势向上:确认QQQ价格稳稳站在200日均线之上,代表长牛格局

- 等洗盘,RSI跌破50:买盘枯竭,散户恐慌抛售,出现健康的洗盘回调

- 迎“暴击”,明显的下跌阴线:恐慌导致IV飙升,此时Sell Put权利金最丰厚

1.3 被行权

被行权后,接入TQQQ

- QQQ价格在200SMA之上,黄金坑:放心卖Covered Call,等待反弹获利离场

- QQQ价格在200SMA之下:立刻止损,或者卖ITM Call极端防御,一定不要用杠杆ETF死扛

二、加速器

账户突破10万美元之后

策略升级,构建三足鼎立系统

- QQQ/QQQM 底仓:稳定

- TQQQ Wheel:现金流

- QQQ LEAPS:爆发力

2.1 为什么买QQQ LEAPS而不是TQQQ LEAPS()

- TQQQ LEAPS:3x杠杆 * LEAPS杠杆 = 失控

- TQQQ LEAPS:1x杠杆 * LEAPS杠杆 = 刚好够用

2.2 QQQ LEAPS 标的

- delta 0.8(深度ITM)

- 到期日 2年

2.3 LEAPS仓位

期权总仓位的20%

比如:当年龄30岁时,仓位占比

| 类型 | 占比 |

|---|---|

| QQQM/QQQ ETF | 50% |

| 现金 | 10% |

| 期权 | 40% |

QQQM管理费更低,更适合长期定投

期权策略占比

| 期权策略 | 期权仓位占比 | 总仓位占比 |

|---|---|---|

| TQQQ wheel | 80% | 40% * 80% = 32% |

| QQQ LEAPS | 20% | 40% * 20% = 8% |

三、仓位配比

3.1 正股占比:年龄 + 20 法则

- 30岁 -> 50%的正股

- 40岁 -> 60%的正股

- 50岁 -> 70%的正股

3.2 现金:10%

在黑天鹅,或者极端行情中抄底

3.3 期权仓位

剩余资金